年终奖的扣税计算公式:全景解析与避税指南

随着中国个人所得税改革的不断深入,年终奖的计税方式从“按次扣除”逐步过渡到“综合计税”,给广大企业和员工的税务规划带来了新的变数。对于很多企业而言,如何高效、准确地计算并执行年终奖的个税,是薪酬管理中环节。这篇文章将深入剖析年终奖的扣税计算公式,结合最新政策趋势,一份详尽的实操指南。

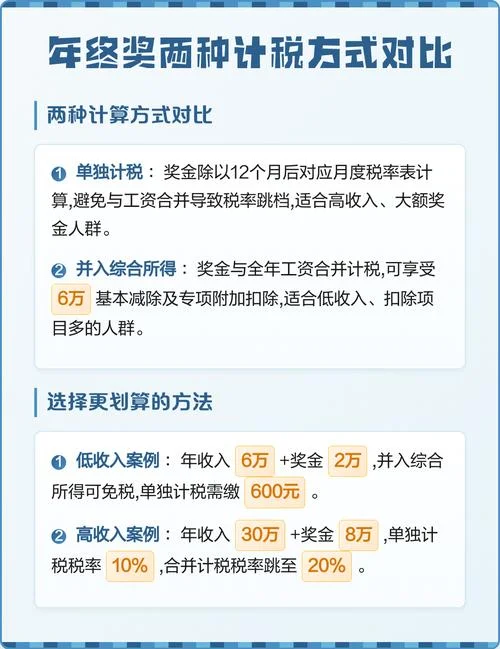

核心公式与计税逻辑

根据现行《中华人民共和国个人所得税法》及实施条例,企事业单位等取得工资、薪金所得的,实行年度综合计税。年终奖属于“一次性所得”,其计税逻辑主要取决于是否适用综合计税政策。

适用综合计税的纳税人(首要群体)

对于基本税率级距(第 1-3 级)的纳税人(即月工资、薪金收入不足 6 万元,或合并后收入低于 35 万元),年终奖适用综合计税。计算公式如下:

不适用综合计税的纳税人(特殊群体)

对于基本税率级距(第 4-6 级)的纳税人(月工资、薪金收入 6 万元以上,或合并后收入高于 35 万元),年终奖适用单独计税。计算公式如下:

注: 这里使用的“适用税率”和“速算扣除数”并非来自综合计税表,而是直接来自《个人所得税税率表》。

政策背景与数据解读

理解公式是掌握政策背景。近年来,个税改革旨在通过“宽税基、低税率”减轻中低收入者负担,通过“单独计税”体现高收入者的多劳多得。

下面呢是部分关键数据节点(2023-2024 年参考):

| 政策节点 | 综合计税起征点 (元) | 适用税率 (%) | 速算扣除数 (元) | 适用人群条件 |

|---|---|---|---|---|

| 2019 年 9 月 | 3,500 | 3% | 0 | 基本级距纳税人 (≤35 万) |

| 2021 年 9 月 | 3,500 | 3% | 0 | 基本级距纳税人 (≤35 万) |

| 2021 年 9 月后 | 60,000 (累计) | 3% | 0 | 累计月工资≥6 万,或累计收入≥35 万 |

| 2023 年 12 月 | 12,000 (累计) | 3% | 0 | 累计月工资≥12 万,或累计收入≥60 万 |

| 2023 年 12 月后 | 35,000 (累计) | 3% | 0 | 累计月工资≥35 万,或累计收入≥120 万 |

注:以上数据为阶段性参考,具体执行以年度汇算清缴时税务机关核定为准。

实操案例演示

为了更直观地说明公式的应用,我们构建两个典型案例推进对比。

案例一:适用综合计税场景(收入较低)

背景: 员工李某,2023 年 10 月税前工资 3 万元,年终奖 10 万元。 分析: 李某全年合并收入为 33 万元,未超过 35 万元综合计税起征点,因此适用综合计税。

步骤 1:计算应纳税所得额

步骤 2:查找适用税率与速算扣除数

查《个人所得税税率表》:

级数 1-2:适用税率 5%,速算扣除数 0

级数 3:适用税率 10%,速算扣除数 2,520

由于应纳税所得额 65,000 元跨越了第 1 级和第 2 级,需分段计算或查表。

第 1 级所得 (≤65,000):

第 2 级所得 (65,000 - 35,000 = 30,000):

步骤 3:计算应纳税额

结论: 李某需缴纳年终奖 6,250 元个税,剩余 93,750 元到手。

案例二:适用单独计税场景(收入较高)

背景: 员工王某,2023 年 10 月税前工资 20 万元,年终奖 15 万元。 分析: 王某全年合并收入 35 万元,刚好达到 35 万元综合计税起征点。根据规定,此情形下年终奖适用单独计税,不再合并计算。步骤 1:直接套用单独计税公式

(注:此处假设王某符合第 1-2 级,若其工资较高需查表)

结论: 王某需缴纳年终奖 15,000 元个税,剩余 135,000 元到手。

提示: 相比案例一,王某的税负显著增加(15,000 vs 6,250),这体现了“高收入多缴税、低收入少缴税”的调节机制。

常见问题与建议

如何判断自己属于哪一类?

判断指标是“全年累计月工资薪金”与“全年累计收入”: 适用综合计税: 全年月工资、薪金加计扣除后,累计收入低于 35 万元(或 6 万元,视具体级距而定)。 适用单独计税: 全年月工资、薪金加计扣除后,累计收入达到或超过 35 万元;或者全年月工资、薪金加计扣除后,月工资、薪金在 6 万元以上。年终奖与工资合并计算 vs 单独计税

大量员工误以为年终奖必须与当月工资合并才能体现“多劳多得”。其实,单独计税是对高收入者的保护,它允许高收入者只就年终奖缴纳个税,而低收入的员工即使年终奖高,也需并入当月工资按综合表计算。纳税筹划建议

对于高收入者: 若年终奖金额较大且税率档次较高,单独计税比综合计税更划算。在个税汇算清缴时,系统会自动计算最优方案,但企业薪酬设计时也应考虑此差异。 对于低收入者: 适当提高年终奖数额,有助于降低综合计税的税率档次,从而节省税负。 企业端: 在发放年终奖时,应参考员工个税申报情况,避免过度发放导致员工税负过重,影响人才留存;需确保发放机制符合税法规定。年终奖的扣税计算公式看似简单,实则背后蕴含着复杂的税制逻辑和政策导向。掌握“综合计税”与“单独计税”的区别,不仅能帮助企业优化薪酬体系,更能帮助个人在个税汇算清缴中实现真正的节税。

随着个税政策持续调整,建议企业财务人员和员工个人密切关注最新政策动态,在合规下灵活应对,让财富增值之路更加顺畅。

---

免责声明:这篇文章内容,不构成法律或税务专业意见。具体税务操作请以税务机关核定及专业顾问建议为准。