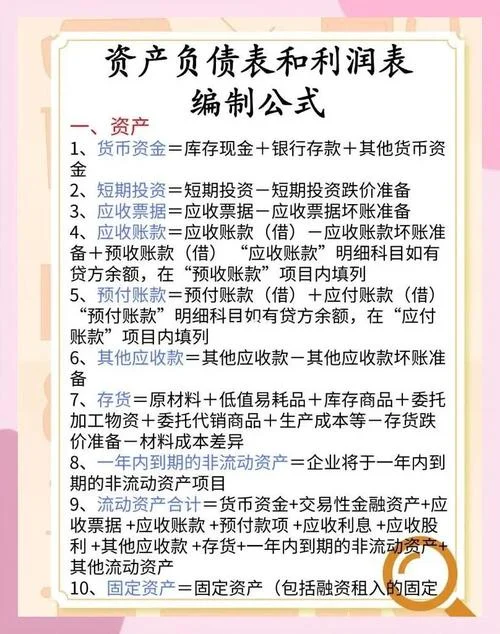

财务核心指标深度解析:如何科学计算净资产负债率

在企业的金融分析与投资决策中,净资产负债率(Net Leverage Ratio)是一个的衡量指标。它不仅仅是一个简单的比率,更是反映企业财务结构稳健性、偿债能力及抗风险能力标尺。对于企业管理者、投资者以及财务分析师而言,精准掌握这一指标的计算逻辑与应用场景,是穿透财务数据、洞察企业真实经营状况的必要技能。

核心概念与定义

净资产负债率,又称权益乘数,核心用于衡量企业资产权益的相对关系。它反映了企业每单位权益资本所对应的总资产规模,进而间接衡量了企业财务杠杆的大小。

与传统的资产负债率(Total Debt Ratio)不同,净资产负债率剔除了流动负债的影响,仅关注长期融资结构。其核心逻辑在于:

分子:在总资产减去流动负债后,剩余的长期资产与长期负债的差额。

分母:总资产减去流动负债后的净额,即长期权益部分(Fixed Assets + Non-current Liabilities)。

这个指标有助于判断企业在何种程度的财务杠杆下运行,是判断企业是否处于“过度杠杆”还是“适度杠杆”依据。

计算公式深度解析

净资产负债率的计算公式如下:

其中, 代表的是企业的长期资产与长期负债之和,也被视为企业的权益性资本部分。

注:在某些严格的分析语境下,若企业仅有长期资产和长期负债而无流动负债,则该比率趋近于 100%。若存在流动负债,则需扣除其影响以剔除短期偿债压力的干扰。

数据说明与对比分析

为了更直观地理解净资产负债率的构成及其在不同行业、不同推进阶段企业的差异,以下凭借详细的数据说明表格进行对比分析。

关键数据说明表

| 指标项 | 定义解释 | 数据来源 | 典型行业参考值 | 备注 |

|---|---|---|---|---|

| 总资产 (Total Assets) | 企业所有资产(流动资产 + 非流动资产) | 资产负债表 | 制造业:500 亿 - 1000 亿 | 反映企业资产规模 |

| 流动负债 (Current Liabilities) | 短期借款、应付账款、预收账款等 | 资产负债表 | 零售业:800 亿 - 1500 亿 | 反映短期偿债压力 |

| 长期权益 (Net Equity) | 计算得出 | 互联网:300 亿 - 600 亿 | 核心衡量财务杠杆 | |

| 净资产负债率 | 计算得出 | 互联网:20% - 35% | 衡量杠杆水平指标 |

注:表中数值为参考范围,具体数据随企业规模与行业属性波动极大。

数据解读与趋势分析

凭借观察不同行业的净资产负债率数据,我们显著的行业分化特征:

1. 高杠杆行业:

如银行业、房地产开发业,其净资产负债率较高(超过 60% 甚至更高)。这是由于这些行业高度依赖长期资金(如银行信贷、长期按揭贷款)来支持长期资产(如房地产、存款),短期流动性管理相对灵活。

风险点:虽然长期资金成本低,但一旦市场环境变化,高杠杆带来的违约风险极高。

2. 低杠杆行业:

如互联网科技行业、现代服务业,其净资产负债率较低(20% 左右)。这些企业主要依靠股权融资(增发、战投)和内部留存收益发展,且资产多为无形资产或轻资产运营。

优势:财务结构灵活,抗周期能力强,融资渠道广泛。

3. 动态变化趋势:

观察历年财报数据,很多的传统制造业企业的净资产负债率在过去 5-10 年间呈现逐年下降趋势。这意味着企业正在优化资本结构,减少对外部长期债务的依赖,更多经过发行长期债券或优化债务期限结构来平衡财务风险。

应用场景与决策价值

净资产负债率的应用场景广泛,主要服务于以下决策维度:

财务稳健性评估

判断风险偏好:对于风险厌恶型投资者,净资产负债率过低(如低于 15%)意味着企业缺乏有效的杠杆利用,导致盈利能力受限;过高(如超过 70%)则暗示企业处于危险区间,面临破产风险。 评估经营效率:在资产规模扩张期,合理的净资产负债率有助于提升资产周转效率和资本回报率(ROE)。投资分析辅助

估值修正:净资产负债率是计算企业估值倍数(如 P/EBITDA 中的权益乘数因子)。高净资产负债率意味着较高的权益乘数,从而推高股价,但也意味着更高的估值溢价和潜在的系统性风险。 并购风险排查:在尽职调查中,若目标公司的净资产负债率异常偏高,需警惕其潜在的流动性危机或资金链断裂风险。政策与监管监测

监管机构(如证监会、银保监会)利用这一指标实时监控金融系统的健康度,防范系统性金融风险。净资产负债率作为衡量企业财务结构工具,其价值在于提供了一个平衡“规模扩张”与“财务安全”的视角。理解并运用这一指标,不仅能帮助分析师准确评估企业的经营风险,也能指导投资者做出更理性的资产配置决策。

不过,,净资产负债率并非万能标尺。它受行业特性、宏观经济周期以及企业战略调整等多重因素影响,因此在实际应用中,必须结合企业的现金流状况、行业生命周期以及宏观经济背景实施综合研判,方能得出最精准的结论。

数据提示:在分析具体企业时,请务必查阅其最新的定期财务报告(如年报),获取实时的财务数据进行精确计算,以确保分析的时效性与准确性。