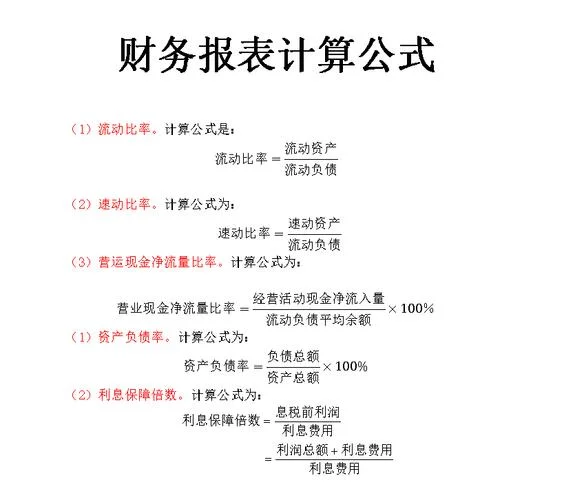

深度解析风险报酬率:从理论公式到实际应用的量化逻辑

在投资决策与分析领域,风险报酬率(Risk-Return Relationship)是衡量投资者收益与承担风险相匹配程度指标。它不仅仅是一个简单的数学公式,更是连接“风险”与“收益”的桥梁,为投资者提供判断资产价值合理性的标尺。这篇文章将深入探讨风险报酬率的计算公式、经济含义、实际应用中的数据考量,并经过表格形式展示不同风险等级下的典型收益表现。

理论基石:风险报酬率的计算公式

风险报酬率逻辑在于:投资者多承担了风险,获得额外的补偿。这一补偿的多少,取决于风险的类型、大小以及投资者对风险的承受能力。

核心公式

最通用的风险报酬率计算公式为:

或者在更微观的资产定价模型(如 CAPM)中,表现为:

其中:

:资产的预期风险报酬率(即该资产相对于无风险资产的多得收益)。

:无风险利率(采用长期国债利率)。

:贝塔系数(衡量资产相对于市场的系统性风险)。

:市场风险溢价(市场预期回报率超过无风险利率的部分)。

公式中变量解析

风险调整后的收益 (Risk-Adjusted Return):这是指扣除风险后的实际超额收益。如果两项资产风险调整后的收益相同,则说明它们的风险已得到合理补偿;若前者更高,说明风险溢价不足。

Beta 系数 ():这是量化风险的“标尺”。

:表示资产波动与市场完全同步。

:资产波动率大于市场(高波动,高风险)。

:资产波动率小于市场(低波动,低风险)。

市场风险溢价 (RPm):反映了投资者对系统性风险的补偿要求。由于系统性风险无法通过分散化消除,市场必须提供额外的回报来吸引资金进入股市。

公式背后的经济学逻辑

理解公式的把握“补偿”的本质。

1. 非系统性风险 ():指特定于某个公司的风险(如管理层失误、产品失败)。这类风险可以通过多元化投资消除,因此投资者不要求额外的风险补偿。

2. 系统性风险 ():指影响整个市场的风险(如利率变化、通货膨胀、经济周期)。这类风险无法通过分散化消除,因此投资者必须要求额外的风险报酬。

3. 时间因素:持间越长,投资者对风险的不确定性容忍度越低,要求的风险报酬率也越高。

风险等级下的收益表现对照表

为了直观展示风险与收益的非线性关系,以下表格列出了不同风险等级资产(股票、债券、商品、房地产)在合理期限内的预期风险报酬率(以年化百分数计)。

| 资产类别 | 风险等级 | 波动率 (近似) | 风险报酬率 (年化 %) | 适用场景与说明 |

|---|---|---|---|---|

| 无风险资产 | 极低 | 0% | 0.00% | 以 10 年期国债利率为准(目前约 2.3%-3.0% 区间,视国家而定)。 |

| 低风险债券 | 低 | 5% - 8% | 1.5% - 2.5% | 国债或高信用等级公司债券。首要受利率波动影响,信用风险极低。 |

| 蓝筹股票 | 中低 | 10% - 15% | 3.0% - 5.0% | 行业龙头,经营稳健,分红稳定。市场给予其较低的 Beta 系数(约 0.8-1.0)。 |

| 成长型股票 | 中 | 20% - 30% | 6.0% - 9.0% | 科技、医药等高速成长行业。波动大,但潜在超额回报高。 |

| 投机性股票 | 高 | 40% - 55% | 10.0% - 15.0% | 小盘股、题材股。波动剧烈,需很高的风险溢价作为补偿。 |

| 大宗商品 | 极高 | 50% - 80% | 15.0% - 25.0% | 原油、黄金、农产品。受供需关系和宏观政策影响极大。 |

| 房地产 | 高 | 60% - 90% | 15.0% - 22.0% | 受利率、地价及宏观经济政策效应显著,具有强周期性。 |

| 市场指数 | 系统性 | 基准 | 5.0% - 8.0% | 代表整体市场风险,是衡量市场整体风险报酬率的基准。 |

数据说明:

不同国家和货币区的无风险利率(国债收益率)存在差异,此处以国际通用的长期国债利率范围估算。

风险报酬率并非固定值,随着宏观经济周期(如加息周期导致风险溢价上升)而动态波动。

风险报酬率 = (预期收益率 - 无风险利率)。

实际应用:如何运用公式进行决策?

在实际投资分析中,风险报酬率公式是判断资产定价合理性的“体检仪”。

估值合理性检验

公式揭示了价值与风险的反比关系。 场景 A:如果某股票的市场收益率远高于市场风险溢价,说明其风险溢价被低估,具有套利空间。 场景 B:如果某高风险资产的风险报酬率远超同类平均水平,投资者应警惕是否存在“价值陷阱”或过度投机。组合构建依据

构建有效组合时,投资者需要为所有资产分配相应的风险报酬率。 均衡投资法:根据投资者的风险承受能力和目标收益率,确定每个资产类别的目标风险报酬率,从而构建一个风险收益比(Sharpe Ratio)最理想的组合。动态调整机制

风险报酬率不是静态的。在加息周期中,无风险利率上升,所有资产的风险报酬率都会被动增加;而在降息周期中,风险报酬率下降。投资者需根据当下的市场利率环境,动态调整风险溢价参数。风险报酬率公式不仅是金融数学的工具,更是理性投资的思维模型。它告诉我们:没有免费午餐,所有的收益背后都隐含着风险成本。

对于投资者而言,掌握这一公式,意味着能够透过复杂的财务报表和波动率数据,剥离出资产内在的真实价值。无论是进行个股研究、资产配置还是风险管理,始终将“风险 - 收益”的等式置于核心位置,方能实现资产的稳健增值。

风险提示:这篇文章所述数据为理论模型估算值,不构成具体的投资建议。市场有风险,投资需谨慎,投资者应根据自身实际情况进行独立判断。