期末年金终值计算公式解析:价值跨越时间的数学魔法

在金融投资、保险理赔、养老金规划以及企业财务分析等场景中,期末年金终值是一个的概念。它帮助我们将一系列等额、定期的现金流,通过复利作用计算到未来的一个特定时间点。理解并掌握这一公式,是推进长期资产估值和财务决策。

核心概念:什么是期末年金终值?

期末年金是指一系列等额款项,在每年期末(1 年末、2 年末、3 年末……)发生。

期末年金终值指的是:将这一系列未来发生的等额年金,按照复利原则计算,计算到一个支付期的期末时刻的总金额。

与“普通年金现值”关注的是“现在值”不同,期末年金终值关注的是“未来值”。其核心逻辑是:每一笔年金在发生之前,都经历了比前一年更多的复利增长。

公式推导与表达

假设每年年末收到一笔年金 ,年复利利率为 ,共持续 年。

在第 年末,第 1 年的年金经历了 次复利;第 2 年的年金经历了 次复利……第 年的年金经历了 0 次复利。

根据复利计算原理,期末年金终值 的计算公式为:

符号说明:

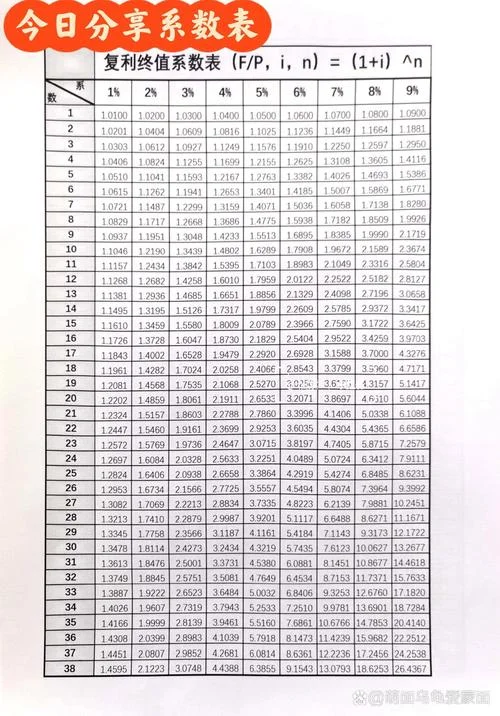

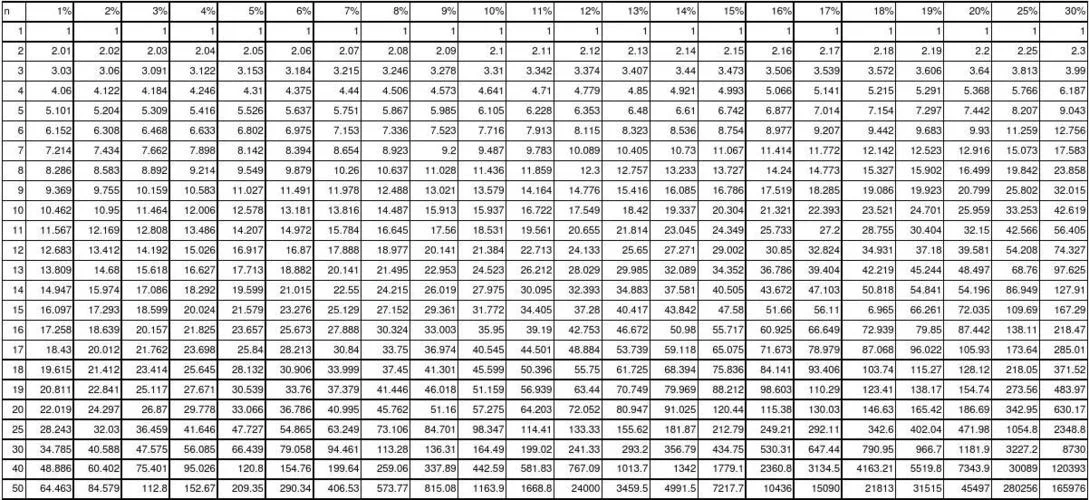

:期末年金终值 :每期年金金额 :年利率(复利利率) :年金计息期数(总年数)另一种常用的表达式(利用终值系数):

其中 代表年金终值系数。

? 数据思考题:

如果每年存入 10,000 元,年利率为 5%,连续 10 年。

第 1 年存入的钱,10 年复利后的终值为:

第 2 年存入的钱,10 年复利后的终值为:

...以此类推...

数值计算示例

为了更直观地理解,我们选取一组具体的数据实施演示。

场景设定:

某人希望利用 10 年后获得一笔财富,因此从现在起,每年年末存入 50,000 元,年利率为 6%。我们需要计算 10 年后的期末年金终值是多少?

计算步骤:

1. 已知参数:

元

年

2. 代入公式:

3. 逐步计算:

先计算系数:

分子部分:

除以利率: (这是年金终值系数)

计算终值: 元

结果分析:

尽管每年只存 5 万元,但因为前五年存入的钱复利时间更长(多一年),总金额高达 659,040 元。这充分体现了“时间换空间”或“复利效应”的威力。

关键数据对比表

通过下表,我们可以清晰地对比不同年份的复利增长情况,直观感受资金的时间价值。

| 年份 (t) | 年金金额 (A) | 复利系数 | 该笔年金在 10 年后的终值 () | 年末累积总额 (累计终值) |

|---|---|---|---|---|

| 1 | 50,000 | 1.791 | 89,550 | 139,550 |

| 2 | 50,000 | 1.911 | 95,550 | 235,100 |

| 3 | 50,000 | 2.033 | 101,650 | 336,750 |

| 4 | 50,000 | 2.159 | 107,950 | 444,700 |

| 5 | 50,000 | 2.296 | 114,800 | 559,500 |

| 6 | 50,000 | 2.436 | 121,800 | 681,300 |

| 7 | 50,000 | 2.587 | 129,350 | 810,650 |

| 8 | 50,000 | 2.759 | 137,950 | 948,600 |

| 9 | 50,000 | 2.948 | 147,400 | 1,096,000 |

| 10 | 50,000 | 3.158 | 157,900 | 1,253,900 |

注:表中“年末累积总额”即为该年度年金发生时的期末年金终值之和。

图表解读:

从表中,虽然每年存入的金额固定,但累计终值的增长速度是不均匀的。 初期:由于本金基数小且复利时间短,增长相对平缓。 中期:随着本金累积,复利效应开始显著释放,增长曲线呈加速上升。 末期:一年的资金虽然只复利了 0 年,但由于基数极大,其贡献值也十分可观。实际应用价值与注意事项

1. 投资决策依据:在进行股票长期持有或基金定投时,投资者必须预判未来 N 年的现金流,并计算其终值,以确定这笔投资在未来能产生的真实价值,从而判断是否值得持有。

2. 养老金规划:这是最典型的应用。年金终值公式是计算未来退休收入基础,它帮助个人规划退休后每年可领取多少养老金。

3. 利息税计算:在计算个人所得税(如利息税)时,是先算出年末的期末年金终值,再根据税率计算应缴税款。

4. 注意事项:

利率波动:上面这些计算基于固定的年利率。若市场利率波动,实际终值将发生变化,需重新计算。

复利频率:公式默认每年复利一次(年度复利)。若资金按半年、季度复利,需将 和 进行换算,公式变为 ,其中 为复利频率。

期末年金终值公式不仅仅是一个数学表达式,它是连接“现在”与“未来”的桥梁。它告诉我们,货币具间价值,现在的钱比未来的钱更值钱。无论是个人理财、企业融资还是国家财政,掌握这一工具,都能让我们在面对复杂的财务问题时,拥有清晰、理性的判断能力。