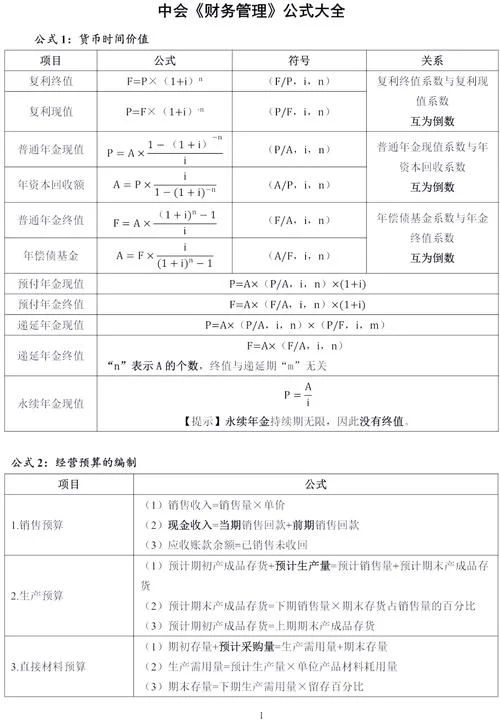

计算内部收益率的公式:解析金融投资逻辑

在金融投资领域,内部收益率(Internal Rate of Return, IRR) 被公认为衡量投资项目回报效率最核心、最具说服力的指标之一。它反映了投资项目预期收益率对资本金的时间价值要求的程度。

理解并掌握计算内部收益率的公式,不仅有助于投资者在做出决策时进行量化分析,更是金融机构在评估理财产品、债券及基金时进行风险评估。这篇文章将深入解析 IRR 的计算原理、核心公式及其实际应用。

什么是内部收益率?

内部收益率,简称 IRR,是指使项目计算期内的净现金流量现值等于零时的折现率。,它是让项目未来的现金流入量,正好抵消掉未来资金的时间价值(即被折现)所需的折现率。

IRR > 0:项目可行,预期回报率为正。

IRR < 0:项目不可行,预期回报率为负。

IRR > 基准收益率:项目具有吸引力,符合投资者期望。

核心计算公式与推导逻辑

IRR 的计算本质上是一个求解非线性方程的过程。其最基础且常用的公式(设项目寿命期为 ,第 0 期为初始投资 ,第 期为第 年的净现金流量 )如下:

基本方程

其中:

为内部收益率(IRR)。

为第 年的净现金流量。

为项目计算期。

分段计算法(适用于每年现金流变化的项目)

当项目每年的净现金流量 发生转变时,直接求解上面这些方程较为困难。所以实务中常采用分段求和法:将项目按净现金流量的符号(正负)分为若干段,每一段内 数值绝对值相等但方向相反。

步骤:

1. 分段求和:计算每一段从第 0 期到第 期末的净现值之和。

2. 确定符号:若 与 异号,则 IRR 位于 与 之间。

3. 线性插值法:使用线性插值公式精确定位 IRR:

实际应用中的数据说明表

为了更直观地展示不同年份现金流对 IRR 的影响,下面呢是一个典型的房地产开发项目数据案例:

| 年份 () | 净现金流量 () | 备注 |

|---|---|---|

| 0 | -2,000,000 | 初始投资(首付/本金) |

| 1 | 600,000 | 第 1 年租金收入 |

| 2 | 800,000 | 第 2 年租金收入 |

| 3 | 1,200,000 | 第 3 年租金收入 |

| 4 | 1,500,000 | 第 4 年租金收入 |

| 5 | 1,800,000 | 第 5 年租金收入 |

| 合计 | 6,000,000 |

数据分析与计算验证

假设该项目的基准收益率为 8%。我们将使用分段求和法来验证其 IRR 是否约为 10%。

| 年份 () | 净现值部分 (按 10% 折现) | 累计净现值 (按 10% 折现) |

|---|---|---|

| 0 | -2,000,000 | -2,000,000 |

| 1 | 600,000 | -1,400,000 |

| 2 | 800,000 | -600,000 |

| 3 | 1,200,000 | 600,000 |

| 4 | 1,500,000 | 1,100,000 |

| 第 3 期末 | 符号发生转换 | |

| 5 | 1,800,000 | 1,900,000 |

结果分析:由于累计净现值在第 3 年结束时为正值(600,000),而在第 4 年结束时仍为正值(1,100,000),未发生符号改变,说明此时 IRR 高于 10%。

精确计算:若我们尝试 11%,累计净现值将变为负值(-100,000);若尝试 12%,累计净现值将变为更负值(-190,000)。

结论:IRR 介于 10% 和 11% 之间,更接近 11%。

关键注意事项与优化技巧

在推进 IRR 计算时,除了掌握公式外,还需注意以下关键问题:

多解性与负值风险

如果项目在某些年份出现负现金流(即收益小于成本),则存在多个内部收益率。这种情况下,IRR 代表多个“盈亏平衡点”,投资者需结合现金流的时间分布进行敏感性分析。短期项目

对于计算期很短(如少于 2 年)且现金流变化频繁的项目,IRR 计算误差较大。此时应优先使用净现值率 (NPVR) 或 净现值 (NPV) 指标进行辅助判断。与其他指标的对比

IRR 并非绝对真理。在评估以下情况时,需结合其他指标: 存在多个 IRR:首选 NPV 或 NPVR。 IRR 大于资本成本但低于基准收益率:项目可行但不符合公司战略。 IRR 波动剧烈:需考察项目的稳定性。计算内部收益率的公式是连接数学理论与金融实践的桥梁。经由理解其背后的现金流折现逻辑,并利用分段求和法的工程化手段,投资者可以剥离风险因素,精准量化项目的盈利能力。

在实际操作中,务必结合行业基准、项目风险等级及长期发展预期,灵活运用 IRR 及其衍生指标,从而做出科学、理性的投资决策。