构建精准财务基石:深入解析“成本核算明细表公式”的应用与实战

在万物互联与数字化浪潮席卷全球的今天,企业财务管理的精细化程度已成为核心竞争力。其中,成本核算明细表(Cost Accounting Detail Sheet)作为连接业务数据与财务决策的桥梁,其编制质量直接决定了财务报表的准确性与经营分析的深度。

传统的成本核算依赖经验估算,导致数据滞后、口径不一。而引入科学的成本核算明细表公式,则是将业务流转化为资金流一步。这篇文章将结合具体场景,为您拆解这一核心工具的使用逻辑、关键公式及其数据支撑。

核心概念与功能定位

成本核算明细表不仅仅是一张简单的汇总清单,它是企业成本管理的“原子级”数据库。

定义:它详细列示每一项成本发生的要素,囊括直接材料、直接人工、制造费用等,并明确其归集对象(如:某产品某工序某批次)。

作用:

1. 归集成本:将分散在各车间、各工序的成本数据统一汇总。

2. 计算分摊:通过公式将共同成本(如折旧、水电费)科学分摊至具体产品。

3. 差异分析:通过“实际发生额”与“标准成本”的对比,精准定位成本超支原因。

成本核算明细表公式逻辑

在 Excel 或专业 ERP 系统中,成本核算明细表的计算遵循严格的逻辑链条。下面呢是构建该表的三大核心公式体系:

直接成本计算(材料 + 人工)

直接成本是产品价值的主体,计算最为直观。

直接材料成本公式:

直接人工成本公式:

数据说明:若企业实行计件制,则公式简化为 。

制造费用分摊(制造费用明细)

制造费用(如车间水电、设备折旧、维修费)不能直接计入单一产品,必须通过科学的分配率分摊。这是成本核算中最具挑战性的部分。

制造费用分配率公式:

明细项分摊金额计算:

数据说明:为了防止人为调整,企业采用“完工产品数量”作为分母,确保成本流转与实物流转一致。

总成本与单位成本汇总

形成成本核算明细表视图,即“产品成本”。

产品总成本公式:

单位成本公式:

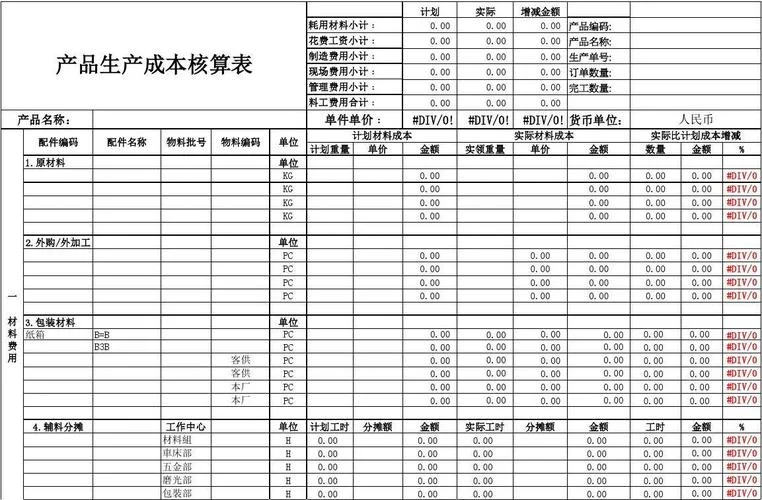

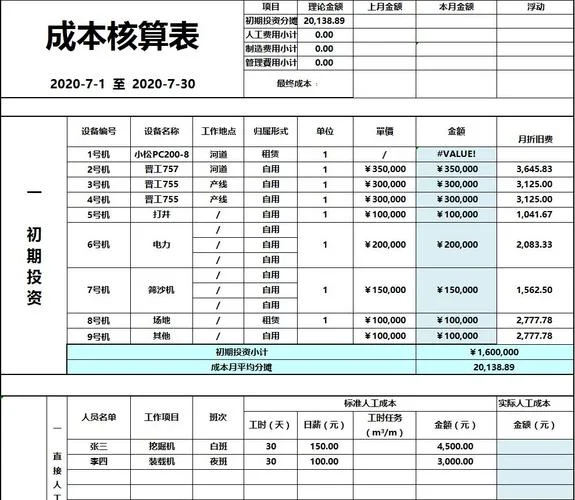

实战数据支撑:成本核算明细表示例

为了更直观地理解上面这些公式的应用,以下展示一份典型的制造业成本核算明细表数据。

【数据说明表】

| 项目 | 直接材料 (元) | 直接人工 (元) | 制造费用 (元) | 产品总成本 (元) | 实际产量 (件) | 单位成本 (元/件) |

|---|---|---|---|---|---|---|

| A 系列智能无人机 | 12,500 | 4,200 | 3,850 | 20,550 | 2,000 | 10.28 |

| B 系列便携式传感器 | 8,000 | 2,100 | 2,500 | 12,600 | 1,200 | 10.50 |

| 合计 | 20,500 | 6,300 | 6,350 | 33,150 | 3,200 | 10.36 |

注:数据仅为演示,反映正常生产周期内的成本结构。

表格场景模拟:某月生产异常分析

假设某车间在月末进行成本差异分析,利用明细表公式可快速定位问题:

| 成本项目 | 标准成本 (元) | 实际成本 (元) | 差异额 (元) | 差异率 (%) | 原因分析 |

|---|---|---|---|---|---|

| 直接材料 | 10,000 | 10,500 | +500 | +5.00 | 采购价格波动,原材料上涨 |

| 直接人工 | 8,000 | 8,200 | +200 | +2.50 | 工人操作熟练度提升,效率超预期 |

| 制造费用 | 6,350 | 7,100 | +750 | +11.82 | 设备停机检修 + 临时加班费 |

通过对比表中的“成本”列,管理者能够清晰地看到:虽然人工效率提高,但制造费用的激增(+11.82%)是导致总成本上升的关键原因。这种基于明细表的深度分析,比单纯看总利润更能指导下个月的预算调整。

实施建议与总结

构建高质量的成本核算明细表公式体系,须要企业从制度到数据层层把关:

1. 标准化先行:确保“标准用量”和“标准单价”在日常生产中被严格执行并动态记录,这是所有公式准确运行的基石。

2. 数据清洗:在录入明细表时,务必剔除无效工时、重复记录及异常损耗数据,保证源头数据的纯净度。

3. 动态调整:成本核算不应是一次性的,应保持公式参数的及时更新(如原材料价格波动时的动态修正),避免运用已失效的静态标准。

在激烈的市场竞争中,成本核算明细表绝不仅仅是一张 Excel 表格,它是企业成本控制的显微镜。通过精准的数据拆解和科学的公式应用,企业能够将模糊的“成本超支”转化为具体的“可控因素”,从而在利润表上创造更大的价值。

打个总结:好公式源于好数据,好数据源于好制度。掌握成本核算明细表的精髓,就是掌握了企业降本增效的主动权。