数学利率公式是什么?深度解析核心公式、应用场景与计算实例

在金融、经济以及日常理财中,利率是我们衡量资金时间价值的紧要标尺。无论是银行储蓄、房贷计算,还是企业融资决策,理解利率背后的数学原理是的。这篇文章将深入探讨“数学利率公式”,从理论推导到实际应用,一份详实的指南。

核心概念:利率的数学本质

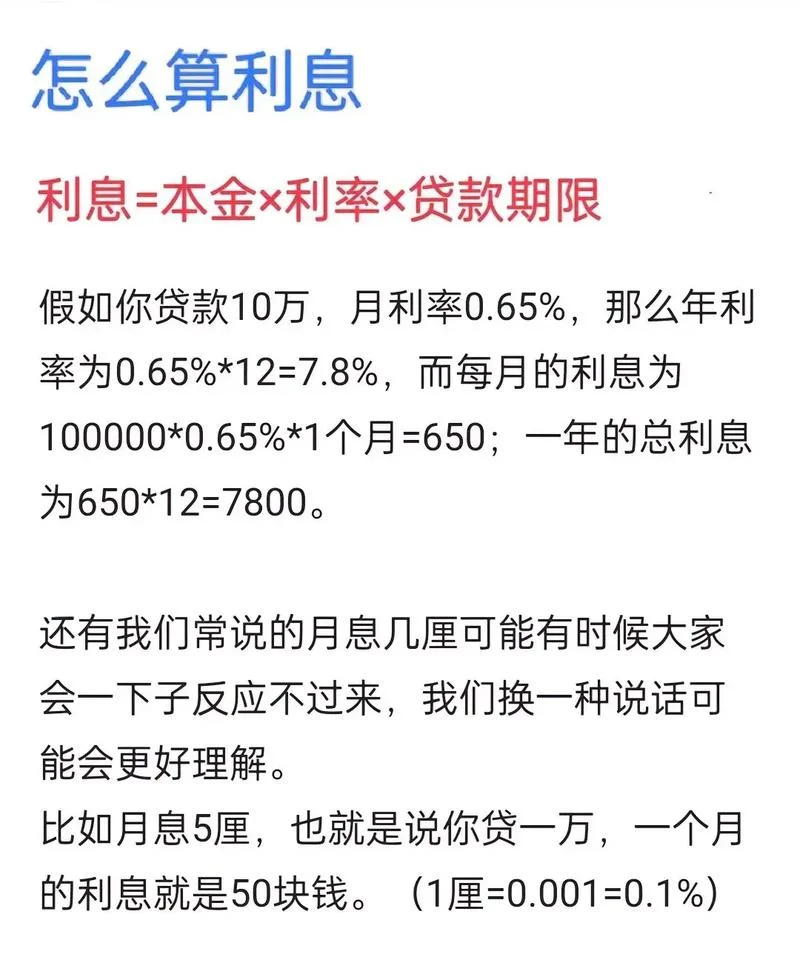

从数学角度来看,利率本质上是资金的时间价值的体现。它表示本金在特定时间内的增值比率。常见的利率类型包含年利率(Annual Interest Rate)、月利率(Monthly Interest Rate)和复利利率(Compound Interest Rate)。

不同计息方式下,利率的计算逻辑截然不同:

单利(Simple Interest):利息仅基于原始本金计算,不考虑时间复利效应。

复利(Compound Interest):利息的计算基于原始本金及之前产生的所有利息,即“利滚利”。

核心公式解析

复利计算公式(Compound Interest)

复利是最常见的计息方式,其核心公式如下:

其中:

A:金额(Future Value)

P:本金(Principal)

r:年利率(Annual Interest Rate,以小数体现,如 5% 记为 0.05)

n:每年计息次数(Compounding Frequency)

t:投资或贷款期限(Time,单位为年)

应用场景示例:

若某人投资 100,000 元,年利率为 3%(即 0.03),每年复利一次(n=1),投资期为 5 年,则:

5 年后,该笔投资将增长至约 11.59 万元。

年利率与月利率的转换

在银行产品中,常提到“月利率”,需将其转换为年利率以便统一计算(乘以 12):

反之,若已知年利率求月利率:

单利计算公式(Simple Interest)

若利息不产生复利效果,则使用单利公式:

其中 为利息, 为本金, 为年利率, 为时间(年)。

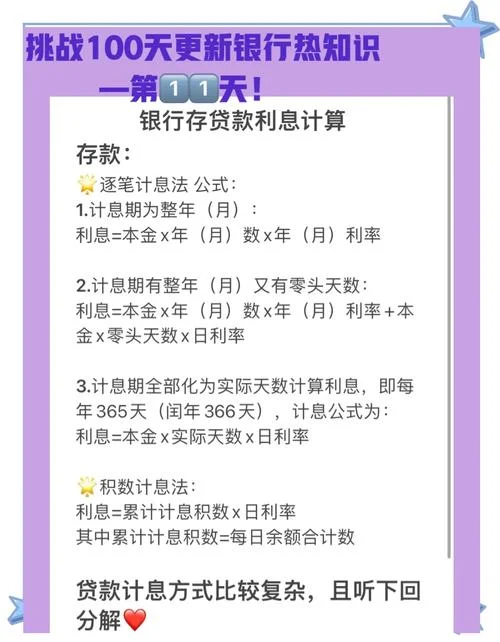

数据说明与计算表格

为了直观展示不同计息方式下的数值差异,下面呢是一个基于 10 万元本金、不同利率和期限的数据对比表格:

| 本金 (P) | 年利率 (r) | 计息形式 | 期限 (t) | 单利利息 (I) | 复利终值 (A) | 单利年均回报 | 复利年均回报 |

|---|---|---|---|---|---|---|---|

| 100,000 | 3% | 单利 | 1 年 | 3,000 | 103,000 | 3.00% | 3.00% |

| 100,000 | 3% | 单利 | 5 年 | 15,000 | 107,500 | 3.00% | 2.44% |

| 100,000 | 3% | 复利 | 5 年 | 15,000 | 115,927 | 3.00% | 2.44% |

| 100,000 | 4.5% | 单利 | 10 年 | 45,000 | 145,000 | 4.50% | 2.13% |

| 100,000 | 4.5% | 复利 | 10 年 | 45,000 | 201,398 | 4.50% | 4.46% |

注数据,实际计算需精确至小数点后四位。

表格分析:

经由对比可见,在相同的本金、利率和期限下,复利产生的终值远高于单利。特别是在长期投资中,复利的“滚雪球”效应能显著放大收益。,在 10 年跨度中,4.5% 的复利终值(201.398 万)是单利终值(145 万)的约 1.38 倍。

实际应用:房贷与理财中的利率公式

房贷还款计算(等额本息)

购房者最关心的是每月还款额公式。假设等额本息还款法,每月还款额 的计算公式为:

:贷款本金

:月利率(年利率 ÷ 12)

:还款总月数(贷款年限 × 12)

信用卡还款计算(等额本金)

若采用等额本金还款方式,每月还款额固定递减,首月还款最高,尾月最低:

其中 为还款月数, 为第 个月的还款额。

数学利率公式不仅是金融计算的工具,更是理解财富增长机制的钥匙。无论是简单的利息计算,还是复杂的房贷与理财规划,掌握 等核心公式,能帮助我们在纷繁的金融市场中做出更理性的决策。

理解利率,就是理解时间如何赋予价值。希望这篇文章能清晰的数学视角,助您更好地驾驭金融世界。