河南省养老金计算公式深度解析:读懂你的未来保障

随着人口老龄化社会的深入推进,养老金制度作为社会保障体系,直接关系到每一位市民的生活质量。对于身处河南的职工而言,了解并掌握河南省养老金计算公式,不仅是计算收入的有效工具,更是规划退休生活、应对未来风险。这篇文章将深入剖析河南现行养老金计算的构成机制,通过数据表格直观展示不同缴费年限下的待遇差距。

核心构成:养老金由哪几部分组成?

河南省职工基本养老金的计算遵循《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发〔1997〕26 号)及后续修订文件。其计算公式可以概括为:

基本养老金 = 基础养老金 + 个人账户养老金 + 过渡性养老金

其中:

1. 基础养老金:体现了退休人员的缴费历史、个人账户积累以及社会平均工资水平。

2. 个人账户养老金:基于个人累计储存额按月计发。

3. 过渡性养老金:针对退休时社会平均工资低于退休时平均水平,或缴费基数较低的历史遗留问题,由Retirement 制度设计的过渡条款保障。

详细计算模型与数据说明

为了更清晰地理解各部分权重,以下表格详细列出了河南省职工基本养老金的计算逻辑及关键数据参考。

河南省职工养老金计算公式详解表

| 项目 | 计算公式 | 关键参数说明 | 权重特点 |

|---|---|---|---|

| 基础养老金 | = 退休时上年度全省职工月平均工资 = 退休时上年度全省在岗职工月平均工资与本人Index 缴费工资之比 |

基础系数:随社平工资上涨而增长,体现社会公平。 | |

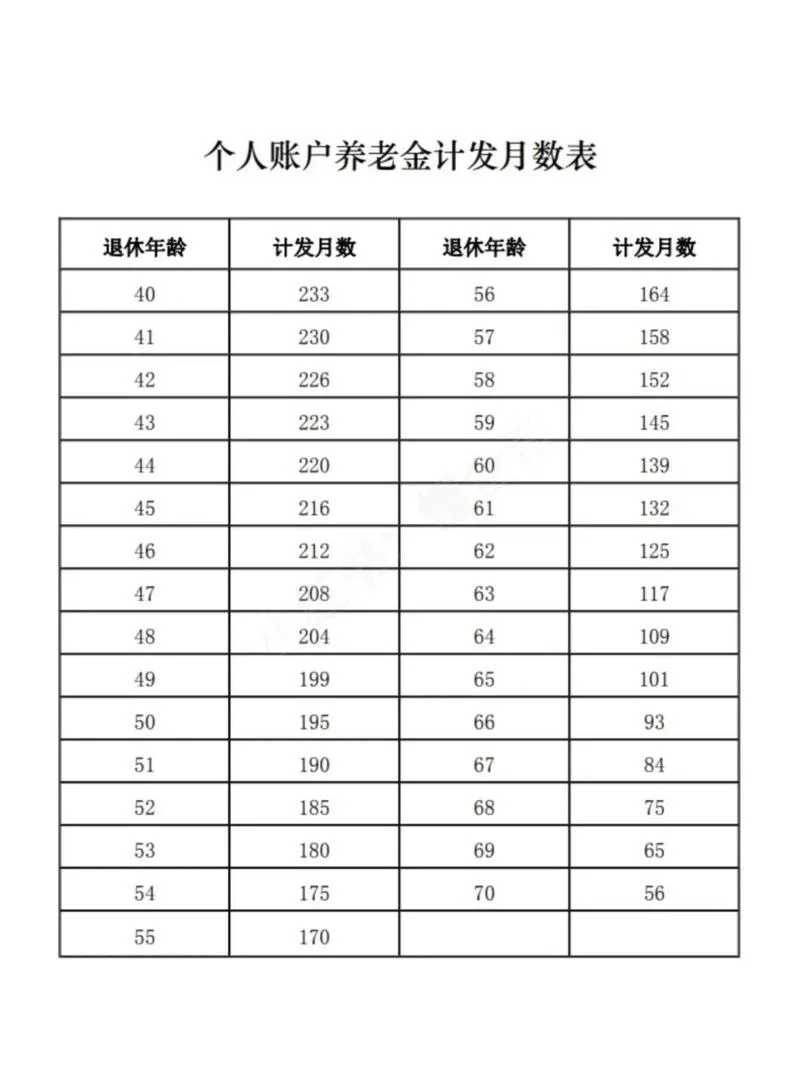

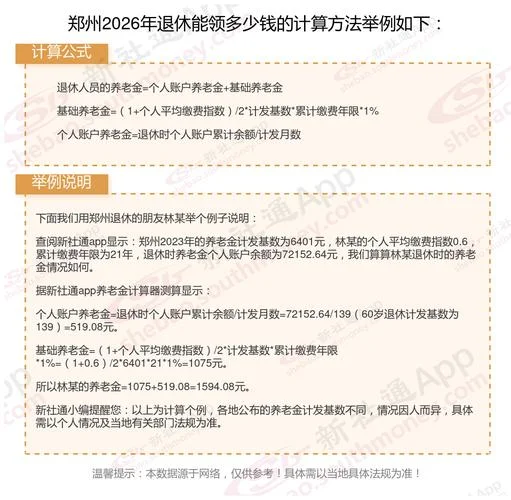

| 个人账户养老金 | $账户储存总额 = 个人缴费 times 缴费年限 times 记账利率 计发月数:60 岁为 139,55 岁为 170,50 岁为 195 |

个人积累:个人缴费越多,积累越高,计发月数随年龄增长而降低。 | |

| 过渡性养老金 | = 退休时上年度全省在岗职工月平均工资与本人Index 缴费工资之差 | 历史补偿:针对低基数的历史过渡,首要补偿个人账户少缴部分。 |

注:公式中的 需根据退休时的年度社平工资和个人缴费工资计算得出,使用指数平滑法计算。

影响高发因素分析

在河南省,养老金领取数额的差异主要源于以下三个维度的变量:

1. 缴费年限(工龄):

这是决定个人账户积累量。工龄越长,个人账户积累越多,基础养老金中的“本人指数”部分也会相应增加。

2. 缴费基数与社平工资水平:

河南省近年来社平工资呈逐年上升趋势。若个人缴费工资高于社平工资,可缴纳 12%(最高档);若低于社平工资,可按最低缴费基数缴纳,但会减少个人账户积累,触发过渡性养老金的计算。

3. 退休年龄:

根据不同档次的计发月数,60 岁退休相比 50 岁退休,每月领取的养老金总额高出约 1.5 倍 -2 倍。

河南省养老金水平参考对照表(示例)

数据说明:以下数据基于河南省 2023 年省社平工资约 5800 元及近期调整趋势估算,具体数额请以当地社保局最新公告为准。

| 退休月份 | 缴费年限 | 计发月数 | 预计月养老金(元) | 备注 |

|---|---|---|---|---|

| 60 岁 | 30 年 | 139 | 约 1,800 - 2,500 | 基础养老金占比约 40% |

| 60 岁 | 40 年 | 139 | 约 2,500 - 3,200 | 个人账户积累显著增加 |

| 60 岁 | 50 年 | 139 | 约 3,200 - 4,000 | 接近“双职工”水平 |

| 55 岁 | 20 年 | 170 | 约 1,200 - 1,600 | 基数较低,积累相对较少 |

| 50 岁 | 20 年 | 195 | 约 900 - 1,100 | 早期退休,待遇相对保守 |

观察:从 50 岁到 60 岁退休,养老金差距巨大。若希望在 55 岁时达到 60 岁退休的水平,需额外增加约 10-15 年的缴费年限。

打个总结:理性规划,从容未来

河南省养老金计算公式并非单一的算术题,而是一个综合了个人奋斗、社会政策与历史背景的复杂系统。

对于在职职工:建议根据自身收入状况,理性选择缴费档次。在社平工资上涨的背景下,尽早建立长期缴费记录,是锁定退休待遇的最佳策略。

对于退休人员:应充分利用城乡居民养老保险与职工养老保险的衔接政策,关注个人账户利率改变,合理规划后续缴费,确保晚年生活“有底可算、有路可走”。

养老金不仅是数字,更是家庭anned 的基石。唯有科学计算、理性规划,方能在岁月的长河中安享清福。

---

免责声明:这篇文章内容,具体养老金数额请向当地社会保险经办机构查询最新官方数据。