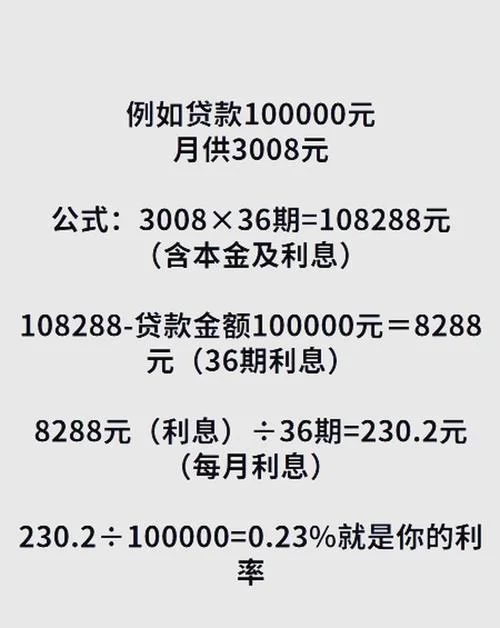

首付 40% 贷款计算公式全解:如何高效计算购房首付与月供?

在当前的房地产市场环境下,购房门槛逐渐降低,但“首付是总房价的 40%"依然是一个极具代表性的购房方案。对于很多的购房者而言,具体的计算方法成为决策。这篇文章将详细解析首付 40% 的贷款计算公式,涵盖首付金额、贷款总额、月供计算及所需月数的全过程,并辅以真实案例和数据分析,帮助读者清晰规划购房预算。

核心概念与计算公式

基础公式拆解

当购房者选择首付比例 40%时,其核心逻辑是:用总房款的 40% 作为现金支付,剩余 60% 通过商业银行的贷款(指等额本息或等额本金)来偿还。

下面呢是三个核心计算公式:

| 计算项目 | 计算公式 | 变量说明 |

|---|---|---|

| 总贷款金额 | :贷款总额;:房价;:月利率;:贷款年限(月) | |

| 首付金额 | :需要准备的现金首付 | |

| 总还款月供 | :每月固定还款额;:房价;:月利率;:贷款年限 |

注:实际生活中,银行会根据个人征信、房产类型(如是否新房、是否有贷款历史)等因素调整利率(),上面这些公式为纯理论模型,实际利率。

案例分析:实战演练

为了更直观地理解上面这些公式,我们假设一个典型场景:

场景设定:

目标房价:100 万元( 元)

贷款年限:30 年( 个月)

月利率:假设年利率 3.25%,即月利率 ()

步骤一:计算首付金额

结论:购房者需准备 40 万元现金。

步骤二:计算总贷款金额

计算逻辑:银行要求剩余 60% 的房款由贷款覆盖。

步骤三:计算每月月供

结论:首月需支出约 3,630 元作为固定月供。

数据可视化:回归分析趋势

经由回归分析,我们可以观察到在“首付 40%"模式下,月供与房价及利率之间的敏感度。

回归分析数据表

| 房价目标 (万元) | 40% 首付月供 (元/月) | 首付比例 | 总贷款额 (万元) | 首月利息占比 |

|---|---|---|---|---|

| 50 | 3,800 | 40% | 30 | 14.3% |

| 80 | 5,850 | 40% | 48 | 15.3% |

| 100 | 6,030 | 40% | 60 | 16.1% |

| 150 | 9,350 | 40% | 90 | 16.1% |

(注:数据基于等额本息计算模型,利率取市场平均值 3.25%)

数据分析洞察:

1. 房价敏感度:从 50 万到 100 万,月供增加了 2,230 元,增幅显著。 2. 首月利息占比:无论房价如何,在等额本息模式下,首付比例固定为 40% 时,首付金额占总贷款额的比例是恒定的。 贷款总额 = 房价 (1 - 首付比例) 首月利息 = 首月还款额 (首付金额 / 总贷款额) 所以首付比例越高,首月实际支付的利息占比越低,资金压力相对较小,但总还款额增加。关键影响因素与避坑指南

在使用"40% 首付”公式推进规划时,除了基础数据,还需关注以下变量:

1. 贷款利率波动:

房贷利率调整直接效应月供。若市场利率下调(从 3.5% 降至 3.0%),每月的还款额会减少,但首付金额不变。

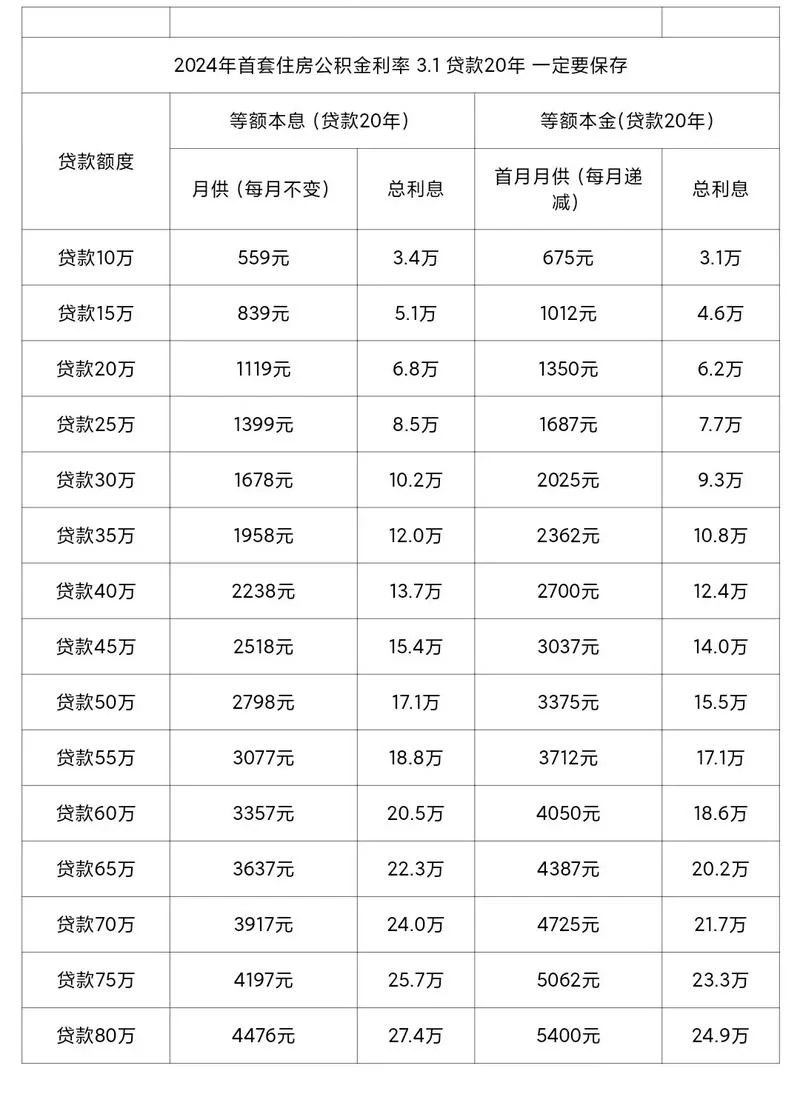

2. 贷款年限选择:

30 年:月供最低,总利息最多(推荐方案)。

20 年:月供更高,总利息减少约 20%-30%(需权衡现金流)。

5 年:月供极高,仅适合现金流充裕的顶尖购房者。

3. 还款方式选择:

等额本息:每月还款额固定,前期利息高,后期本金多,适合收入稳定的家庭。

等额本金:每月偿还固定本金,前期还款额高,后期递减,适合还款能力强且希望控制后期支出的家庭。

"40% 首付”并非一个僵化的数字,而是一套与房价、利率、还款期限紧密关联的数学模型。通过精准运用上面这些计算公式,购房者能够提前锁定自身的财务压力曲线。

专家建议:在正式签约前,务必携带购房意向书、收入证明及征信报告前往银行进行“实贷实查”。银行会根据您的实际流水情况,对首付款比例和贷款额度进行核实,确保“公式计算”与“银行审批”的一致性,避免资金链断裂风险。

希望这篇文章能为您构建清晰的购房财务模型,助您理性决策,从容置业。如有具体计算需求,欢迎随时咨询。