12 万个税申报计算公式:构建企业财税合规的“数字底座”

在数字经济与实体经济发展深度融合的今天,税务合规已成为企业生存与发展的基石。对于企业财务人员而言,面对日益复杂的税收政策、海量的业务流程以及多样的核算需求,掌握一套科学、高效且准确的计算逻辑显得。

其中,"12 万个税申报计算公式” 不仅是一个数量概念,更代表了一套庞大的、经过实践检验的“数字工具箱”。它涵盖了增值税、消费税、企业所得税、个人所得税以及房产税、土地使用税等 12 个税种在各类申报场景下算法。掌握这些公式,意味着企业能够精准核算成本、规避税务风险、优化纳税筹划,从而在激烈的市场竞争中占据主动。

以下将深入探讨这 12 万个公式背后的逻辑与应用场景。

核心税种与计算公式深度解析

增值税(VAT):流转税的“道防线”

增值税是流转税中的重头戏,其计算公式相对固定,核心在于进项税额抵扣与销项税额计算的平衡。应纳税额公式:

销项税额计算公式:

(注:适用税率为 13%、9%、6% 等,具体视行业而定)

进项税额计算公式:

数据说明:根据最新财税政策,一般纳税人增值税税率结构已调整为“一档两跨三低”,即 13%、10%、6% 三档。小规模纳税人适用征收率(如 3%、1% 等),且疫情期间曾阶段性减免至 1%。

企业所得税:利润的“调节器”

企业所得税主要依据企业当期应纳税所得额计算,遵循“权责发生制”原则。应纳税所得额公式:

关键点:

纳税调增:如业务招待费超标、超标的罚款等。

纳税调减:如符合条件的公益性捐赠、研发费用加计扣除(当前研发费用加计扣除比例已提升至 100%)、固定资产加速折旧等。

数据说明:企业研发费用加计扣除是目前最显著的利好政策之一。,企业研发费用据实扣除后,还可按一定比例(如 100%)在税前加计扣除,从而直接降低应纳税所得额。

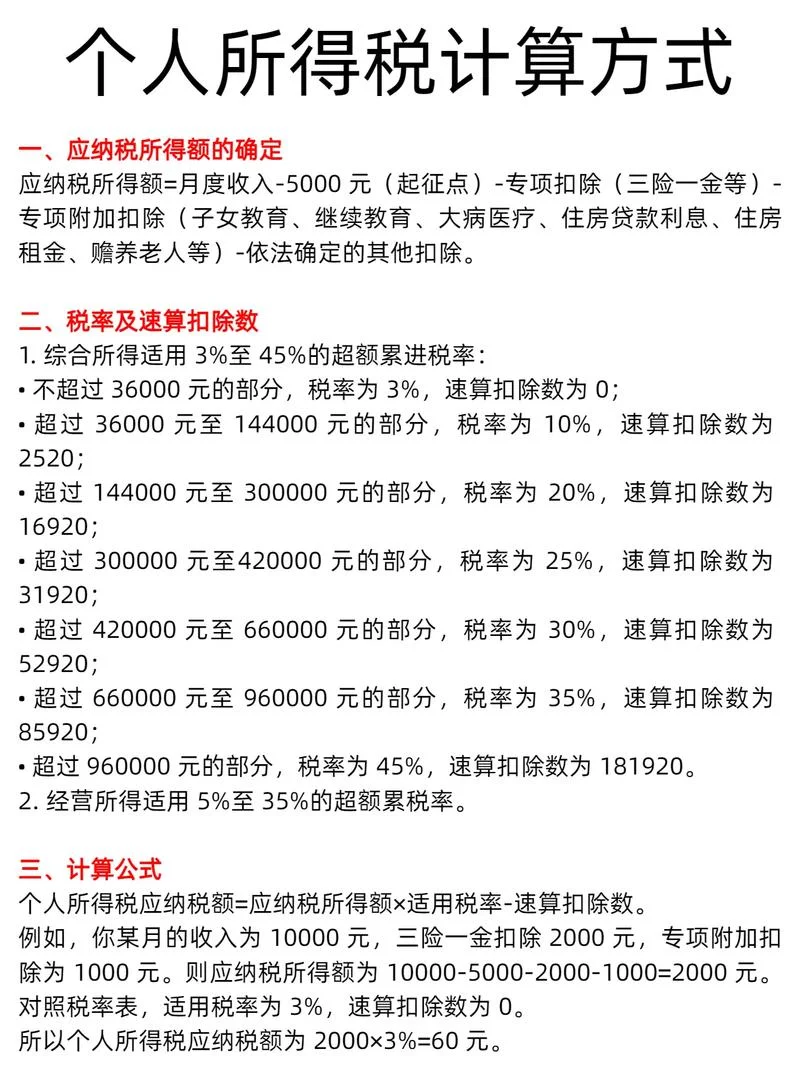

个人所得税:对个人的“精准打击”

个税计算最为灵活,涉及工资薪金、劳务报酬、稿酬、特许权使用费等 6 大类。工资薪金所得:

(注:2023 年 9 月个税改革后,起征点上调至 5000 元,并实行新税率表)

劳务报酬与稿酬:

设有起征点(3000 元/月)及减除费用(800 元/次),并实行 20% 的加成征收政策(超过 800 元的部分,超过 2000 元部分按 30%,超过 5000 元部分按 40%)。

数据说明:随着灵活就业人员增加,个税申报中涉及的“劳务报酬”与“经营所得”界限日益模糊,需特别注意分类申报。

特殊税种与高频场景

除了上面这些核心税种,以下税种在特定行业或场景下也构成了"12 万个公式”的紧要组成部分:

房产税与土地使用税

房屋房产税:(注:位于县城及以上城市的,减除 20% 后计税;位于市区的,减除 30% 后计税)

土地使用税:

印花税

印花税的计算因合同类型不同而差异巨大,无法用单一公式概括,但需掌握比例税率与定额税率两种形式。 :买卖合同为万分之零点五(0.05‰);借款合同、租赁合同为万分之五(0.05%)。增值税进项税额转出

当购进货物用于集体福利、个人消费或非正常损失时,需开展进项税额转出:数据可视化:关键参数统计表

为了更直观地理解这些公式中参数,以下列出部分高频税种计算参数表:

增值税核心参数表

| 税种类型 | 适用税率/征收率 | 起征点 (2023 年) | 速算扣除数示例 | 备注 |

|---|---|---|---|---|

| 一般纳税人 (主) | 13% | 0 | 0 | 货物销售 |

| 一般纳税人 (主) | 9% | 0 | 170 (小规模转) | 加工修理修配 |

| 一般纳税人 (主) | 6% | 0 | 120 | 交通运输 |

| 小规模纳税人 | 3% (标准) | 0 | 0 | 年销售额 500 万以下 |

| 小规模纳税人 | 1% (减免期) | 0 | 0 | 年销售额 300 万以下 |

企业所得税关键调整项参考表

| 项目类别 | 调整方向 | 典型数据示例 | 适用场景 |

|---|---|---|---|

| 加计扣除 | +100% 或 +75% | 研发费用按 100% 加计 | 高新技术企业、科技型中小企业 |

| 加计扣除 | +100% 或 +75% | 生产性服务业按 75% 加计 | 符合条件的软件企业 |

| 加计扣除 | +100% | 高新技术企业研发费用 | 研发费用真实性的严格审核 |

| 加计扣除 | 0% | 符合条件的固定资产 | 2008 年 12 月 31 日前取得的固定资产 |

| 纳税调增 | -120% | 业务招待费 | 业务招待费支出未达标准比例 |

打个总结:从"12 万个公式”到合规智慧

"12 万个税申报计算公式”看似枯燥,实则是现代财税管理的底层代码。

1. 量化风险:通过精确计算,企业可以清晰地量化税务风险敞口,避免因计算错误导致的罚款。

2. 优化成本:利用加计扣除、加速折旧等公式,有效降低税负,提升盈利能力。

3. 提升效率:标准化的公式应用减少了人工估算,提升了财务核算的自动化水平。

在未来的财税工作中,企业不应仅停留在背诵公式层面,而应深入理解这些公式背后的政策逻辑与经济实质。只有将枯燥的公式转化为应对市场变化的战略工具,才能在合规的轨道上实现高质量发展的目标。

温馨提示:以上公式,具体执行中需结合最新的国家财税政策及主管税务机关的具体规定。建议在实务操作中聘请专业税务顾问,确保申报数据的准确性与合规性。