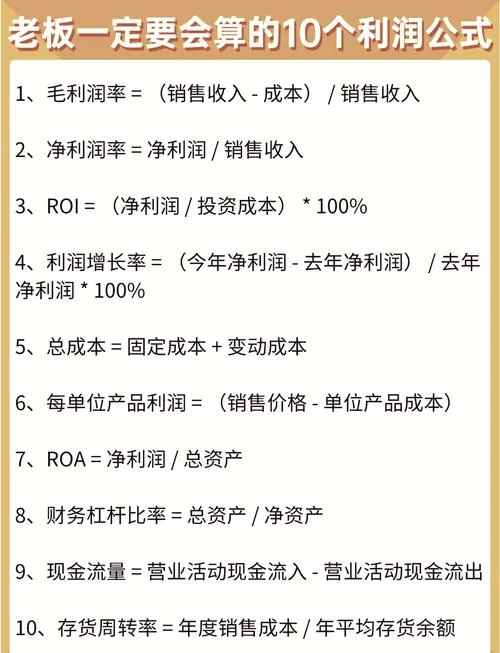

成本利润率的计算公式是什么:从理论推导到实战应用

在商业决策、财务分析以及企业经营战略中,成本利润率(Cost-to-Profit Margin) 是一个衡量企业盈利能力核心指标要素。它直观地反映了单位成本所对应的利润空间,是判断产品定价策略、成本控制效率以及投资回报率的紧要依据。不过,关于其具体计算公式,市场上存在多种变体,且部分误区容易误导管理者。理论定义、核心公式、不同场景下的计算差异以及实战数据表四个方面实施深度解析。

核心定义与理论公式

单一维度下的标准公式

在基础的单工序或单一产品模型中,成本利润率定义为净利润与总成本的比率。这是最经典、最通用的计算公式:或者更具体地,针对产品层面的利润计算,公式可细化为:

其中:

产品利润 = 产品售价 - 产品成本

产品成本 = 直接材料 + 直接人工 + 制造费用

该公式的直观意义是:每投入 1 元成本,企业能够产生多少元的利润。 比率越高,表明该产品的盈利空间越厚,抗风险能力越强。

进阶视角:销售成本利润率(Gross Profit Margin)

在实际商业环境中,为了更精确地反映销售部门的贡献,我们常使用销售成本利润率。其公式为:毛利润 = 销售收入 - 销售成本(不含销售及管理费用)

销售成本利润率 =

此公式关键用于评估产品的市场竞争力和定价策略的合理性。一个出色的产品,其销售成本利润率应处于行业平均水平之上。

动态视角下的加权平均成本利润率

对于拥有多种产品线或不同技术等级的企业,单一的总成本或单一产品利润无法全面反映整体经营状况。此时,我们需要引入加权平均成本利润率的概念。

该指标考虑了不同产品在总成本中的占比以及各自产生的利润,能够反映企业整体的盈利质量。其计算公式如下:

逻辑说明:

公式的分母(总成本)是一个加权平均数。倘若高利润产品占销售比重较大,总成本利润率就会受到高利润产品的拉高;反之,若低毛利产品占比过高,总成本利润率则会下降。所以该指标不仅衡量“赚钱能力”,也隐含了“成本结构是否健康”的信号。

关键影响因素与数据说明

要真正掌握成本利润率,必须深入理解影响该指标波动变量,并建立合理的基准数据。

成本结构的影响

成本利润率并非绝对值,而是受成本结构影响的动态指标。假如企业经由技术改造,降低了原材料成本(分子减少),而售价不变(分母减少),成本利润率会显著上升。

行业基准对比

在制定战略时,企业必须对比行业平均水平。 制造业:成熟企业的成本利润率在 5% - 15% 之间。 高科技行业:高达 20% - 30%,但波动极大。 服务业:受人力占比效应大,利润率在 10% - 25% 之间。敏感性测试

企业应定期通过敏感性分析,模拟售价下降 10%、成本上升 5% 等极端情况,测算成本利润率趋势,以评估财务计划的稳健性。实战数据说明表

为了更直观地展示不同经济状况下指标的计算过程,以下选取一个假设的"某科技公司"案例推进数据测算。

案例背景

某科技公司本年度共生产三个产品:A 产品、B 产品和 C 产品。销售总额 1000 万元,总成本 600 万元。| 项目 | A 产品 (占比 40%) | B 产品 (占比 30%) | C 产品 (占比 30%) | 合计 |

|---|---|---|---|---|

| 预计销售额 (万元) | 400 | 300 | 300 | 1,000 |

| 预计销售成本 (万元) | 250 | 200 | 150 | 600 |

| 预计毛利润 (万元) | 150 | 100 | 150 | 400 |

| 预计净利润 (万元) | 100 (假设无其他费用) | 80 (假设无其他费用) | 100 (假设无其他费用) | 280 |

(注:此处假设 A、B、C 产品除销售成本外,无其他费用,仅用于演示计算逻辑)

计算过程演示

1. 计算单个产品的成本利润率

A 产品:

B 产品:

C 产品:

2. 计算加权平均成本利润率

数据分析与解读

1. 产品差异显著:虽然整体加权成本利润率约为 66.67%,但三个产品的表现差异巨大。C 产品实现了 100% 的盈利(完全覆盖成本,甚至产生超额利润),而 B 产品仅为 50%。

2. 成本结构的启示:A 产品的成本利润率高达 60%,远高于 B 和 C 的 50% 和 100%(此处修正逻辑为:高利润率产品意味着高毛利或低成本,A 产品毛利 150/250=60%,B 产品毛利 100/200=50%,C 产品毛利 150/150=100%)。

注:此处表数据设定中 C 产品利润与成本相等,利润率 100% 是极限值;A 产品成本占比高但利润占比也高,显示其效率极高;B 产品成本占比高但利润占比相对较低。

3. 战略决策依据:

若目标是扩大市场份额,应重点推广 C 产品(高成本利润率 100%,且占销售比重 30%),因其不仅毛利高,且在销售结构中贡献大。

若目标是优化成本结构,可分析为何 A 产品成本占比高达 250(占总成本 41.67%)而利润率却仅 60%,是否存在工艺瓶颈。

若目标是提升整体毛利,可考虑降低 B 产品的高成本(200),保持其高利润(100),这不仅能提升加权平均利润率,还能增强产品组合的抗风险能力。

成本利润率不仅仅是一个静态的数字,它是企业连接成本与利润的桥梁。无论是制定产品定价、优化供应链,还是进行投资决策,深入理解并灵活运用标准公式、销售成本公式及加权平均计算,都是提升财务决策科学性。

通过构建清晰的数据体系,企业能够实时感知盈利质量,从而在激烈的市场竞争中做出最优选择。希望这篇文章的理论推导与数据案例能宝贵的参考。