财税实务中的“算税公式”:构建精准纳税的逻辑基石

在市场经济的宏大叙事中,税收是调节经济、分配资源的“润滑剂”与“稳定器”。对于任何从事经济活动的主体而言,“算税公式”不仅是计算应纳税额的数学工具,更是理解税收政策、规避税务风险、进行财务规划逻辑。掌握科学的计税公式,意味着将复杂的税法条文转化为可执行的操作指南。

增值税、个人所得税及企业所得税三大核心税种的算税公式入手,解析其背后的逻辑结构,并结合实际数据说明,帮助读者构建清晰的税务认知框架。

增值税:价外税与流转环节的“数学天平”

增值税被誉为“多轮次重复征税”的税收,其核心在于“销项税额”与“进项税额”的抵扣机制。理解这一公式,在于厘清“谁产生税基”与“谁抵扣税基”。

核心算税公式

销项税额:由销售方(纳税人)向购买方收取的不含税销售额对应的税额。

进项税额:由购买方(非纳税人)购进货物或服务,准予从销项税额中抵扣的税额。

逻辑深度解析

增值税的增值部分由销项税额代表,而进项税额代表已缴纳过的税款。计算公式的本质是衡量当期新增的增值额。如果销项小于进项(即存在留抵税额),当期无需缴税,但可结转下期抵扣。数据说明:企业税负改变实例

下表展示了一家制造业企业在“进项税”与“销项税”余额发生变化的过程,直观反映了公式的动态应用:

| 时间阶段 | 增值税余额 (进项 - 销项) | 当期销项税额 (元) | 当期进项税额 (元) | 当期应纳税额 (元) | 状态说明 |

|---|---|---|---|---|---|

| 期初 | 10,000 | 0 | 0 | 0 | 期初留抵,未来可抵扣 |

| 第 1 月 | 0 | 30,000 | 10,000 | 20,000 | 当期全额纳税 |

| 第 2 月 | 10,000 | 25,000 | 10,000 | 5,000 | 进项超过销项,产生留抵 |

| 第 3 月 | 0 | 35,000 | 5,000 | 30,000 | 销项反弹,恢复纳税 |

数据解读:从第 1 月到第 2 月,企业通过扩大进项抵扣,有效减轻了当期税负;第 3 月销项税额大幅上升,使得应纳税额重新回到 3 万元的高位。这体现了“以销定税”的动态平衡逻辑。

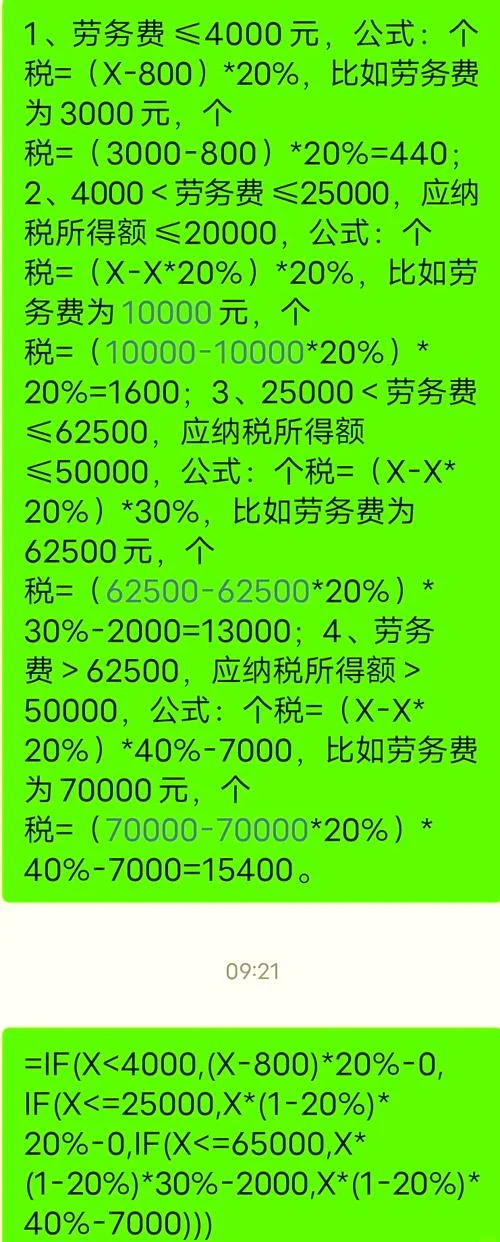

个人所得税:劳动价值的“精准剪刀差”

个人所得税主要关注个人的“劳动所得”和“财产所得”,其特点是采取分类征收、综合计算的方式。算税公式的灵活性在于允许扣除特定项目。

核心算税公式(综合所得)

核心算税公式(财产所得)

逻辑深度解析

个税公式的灵魂在于“扣除项”。 基本减除费用:每月 5000 元(起征点)。 专项扣除:指“三险一金”,由个人承担部分。 专项附加扣除:子女教育、继续教育、大病医疗、住房贷款利息或租金、赡养老人等(据实扣除)。数据说明:个税起征点与速算扣除数对比

| 减除费用标准 | 起征点 | 适用税率 (2023 年参考) | 速算扣除数 | 特点说明 |

|---|---|---|---|---|

| 5000 元/月 | 5,000 | 3% | - | 适用于月收入在 1 万至 3.64 万之间(20% 减除 25200 元) |

| 6 万元/年 | 12,000 | 3% | - | 适用于年收入 12 万至 36.48 万之间 |

| 9 万元/年 | 18,000 | 10% | 2520 | 适用于年收入 36.48 万至 90 万之间 |

| 12 万元/年 | 24,000 | 20% | 16920 | 适用于年收入 90 万至 44.1 万之间 |

| 16.5 万元/年 | 33,000 | 25% | 31950 | 适用于年收入 44.1 万至 219 万之间 |

| 20 万元/年 | 40,000 | 30% | 42575 | 适用于年收入 219 万至 126 万之间 |

| 28 万元/年 | 56,000 | 35% | 56950 | 适用于年收入 126 万至 28 万之间 |

| 35 万元/年 | 70,000 | 45% | 71550 | 适用于年收入 28 万至 28 万之间(最高档) |

数据解读:当个人年收入超过起征点后,若应纳税所得额跨越多个税率档次,直接按最高档计算会导致税负激增。所以纳税人需根据公式动态调整扣除项(如选择“专项附加扣除”),以最大化降低应纳税额。

企业所得税:利润与资本的“双重过滤网”

企业所得税是对企业实现的净利润征税,公式逻辑较为固定,侧重于“利润”的核算。

核心算税公式

关键调整项

纳税调整增加额:会计上未确认但税法已确认的收入(如视同销售、业务招待费超标等)。 纳税调整减少额:会计上已确认但税法未确认的成本费用(如国债利息收入、研发费用加计扣除)。逻辑深度解析

企业所得税的公式体现了一种“先算净赚,再算税”的思维。它允许企业在开展纳税调整时,利用税收优惠(如高新技术企业税率 15%、研发费用加计扣除 100%)来降低应纳税所得额,从而直接减少的税负。数据说明:税率阶梯与研发加计扣除影响

假设某科技型企业“会计利润”为 500 万元。

| 调整项类型 | 调整金额 (万元) | 调整后应纳税所得额 | 说明 |

|---|---|---|---|

| 会计利润 | 500 | 500 | 基础数据 |

| 研发费用加计扣除 | -250 | 250 | 研发支出可按实际发生额加计 100% 扣除 |

| 其他调整 | 0 | 250 | 假设无其他特殊调整 |

| 应纳税所得额 | 250 | 250 | 计算基数 |

| 适用税率 (高新企业) | - | 15% | 优惠税率 |

| 速算扣除数 | - | - | 15% 的税率 |

| 应纳税额 | -37.5 | -37.5 | 实际应缴税额 |

数据解读:该企业会计利润为 500 万,若无加计扣除,应纳税额为 万。但经由研发费用加计扣除 250 万,使得应纳税所得额降至 250 万,税负从 2.5 万元大幅降低至 0.375 万元。这充分展示了公式中“调整”与“优惠”对结果的决定性作用。

打个总结:从公式到决策的智慧

“算税公式”绝非枯燥的数学运算,它是连接财务数据与税收政策的桥梁。

1. 增值税教会我们关注“流量”,经由进项抵扣平衡流转环节。

2. 个人所得税指引我们关注“分配”,经由扣除机制调节个人负担。

3. 企业所得税揭示我们关注“存量”,经过净利润与优惠政策降低税负。

在数字经济与全球化背景下,随着税收政策(如数字经济税、绿色税制)的迭代,算税公式也在不断进化。掌握这些公式背后的逻辑,并灵活运用数据进行分析,不仅能帮助企业合规避税,更能激发企业创新活力,实现经济效益与社会效益的双赢。对于个人而言,理解个人个税公式则是规划人生财富、实现财务自由的必经之路。