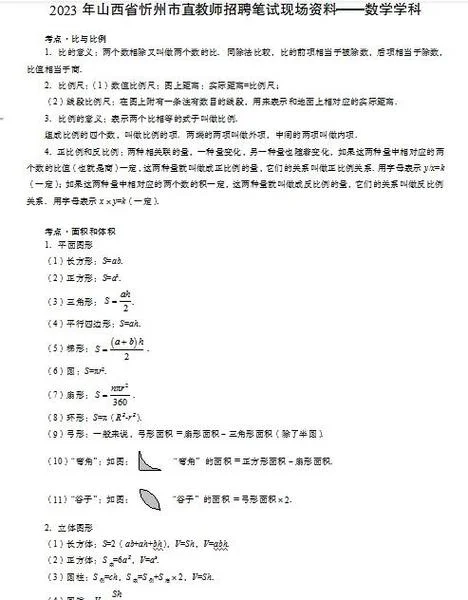

环比与同比:企业财务分析的“双引擎”深度解析

在商业决策、市场营销及宏观经济分析中,环比(MoM, Month-over-Month)与同比(YoY, Year-over-Year)是两个最核心的比较指标。它们如同汽车的“仪表盘”与“里程表”,分别揭示了当下趋势的即时性与长期趋势的稳定性。很多的管理者混淆二者,导致对业务节奏的误判;而一旦能精准运用两者的区别公式,便能在数据海洋中快速锁定增长动力与风险隐患。

核心概念:定义与本质区别

环比(Month-over-Month, MoM)

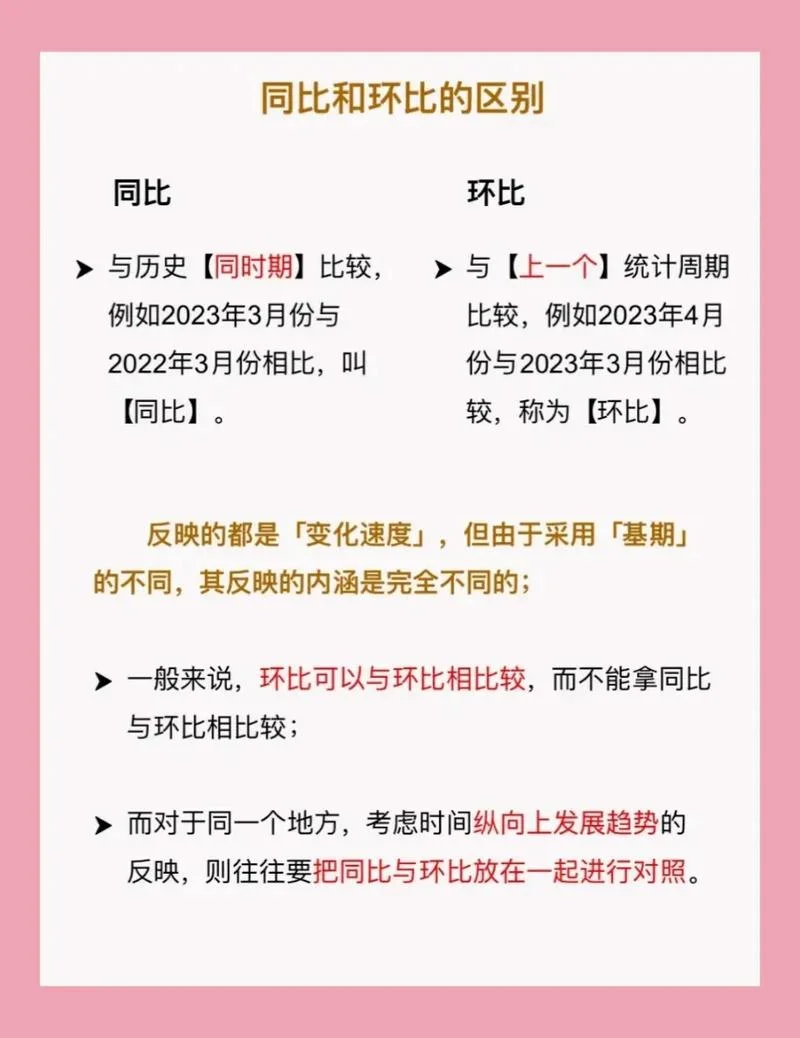

环比比较的是当前周期与上一个相同周期的数据。 视角:关注“当下”,反映短期波动、季节性因素及即时经营变化。 适用场景:监控当月经营进度、应对突发市场变更、分析短期销售策略成效。 特点:波动性大,若受节假日或临时促销影响,数值剧烈震荡,但能真实反映当月“拉抬”或“拖累”的即时原因。同比(Year-over-Year, YoY)

同比比较的是当前周期与去年同一年度的数据。 视角:关注“历史”,剔除通货膨胀、季节性因素及宏观环境变动的影响。 适用场景:测算长期增长趋势、评估企业真实盈利能力、进行跨期战略规划。 特点:相对平稳,能有效过滤噪音,体现业务成长的内在驱动力。关键公式与计算逻辑

要精准计算环比与同比,我们需要掌握对应的数学公式。以下经过数据说明表格直观展示计算过程。

环比增长/率计算

公式:

(若结果为负,表示下降)

| 项目 | 数据项 | 说明 |

|---|---|---|

| 环比增长率 | 为本期值,为上期值 | |

| 环比下降率 | 当 时,表示数值变小 | |

| 环比倍数 | 若 ,表示本期是上期的几倍 |

同比增长/率计算

公式:

(若结果为负,体现下降)

| 项目 | 数据项 | 说明 |

|---|---|---|

| 同比增长率 | 为本期值,为上年同期值 | |

| 同比下降率 | 当 时,表示数值变小 | |

| 同比倍数 | 若 ,表示本期是上年的几倍 |

实战数据演示:案例解析

为了更清晰地理解两者的差异,我们引入以下模拟数据进行分析:

假设背景: 某电商公司 2023 年 1 月至 12 月销售数据如下(单位:万元):

2023 年 1 月(本期):100

2023 年 2 月(本期):110

2023 年 3 月(本期):120

2023 年 4 月(本期):150

2022 年 4 月(上年同期):120

2022 年 3 月(上年同期):110

环比趋势分析(关注短期节奏)

| 月份 | 本期数值 | 上期数值 | 环比增长率 | 环比变化解读 |

|---|---|---|---|---|

| 1 月 | 100 | - | 基准 | 起点 |

| 2 月 | 110 | 100 | +10.00% | 稳步回升,市场回暖 |

| 3 月 | 120 | 110 | +8.33% | 增速放缓,受节假日影响 |

| 4 月 | 150 | 120 | +25.00% | 爆发式增长,是大促效应或新品上市 |

数据解读:从 2 月到 4 月,环比增长率呈现先升后降再大幅上升的波动。若只看环比,误判为业务失控,实则 4 月是关键转折点。

同比趋势分析(关注长期健康度)

| 月份 | 本期数值 | 上年同期数值 | 同比增长率 | 同比改变解读 |

|---|---|---|---|---|

| 1 月 | 100 | 100 | 基准 | 持平 |

| 2 月 | 110 | 110 | +0.00% | 与去年持平 |

| 3 月 | 120 | 110 | +8.33% | 正常增长,抵消了部分季节性波动 |

| 4 月 | 150 | 120 | +25.00% | 显著提升,远超去年同期水平 |

数据解读:虽然 2 月和 3 月环比增长不明显,甚至持平,但同比增速依然为正且稳定。这说明企业并未下滑,反而在剔除节假日因素后,展现了强劲的内在增长潜力。

深度洞察:何时该用哪一个?

在真实的商业场景中,单一指标不足以反映全貌,必须根据分析目的灵活切换:

1. 诊断当下问题 vs. 规划未来方向

遇到业绩下滑或销售停滞时,环比能迅速定位是“昨天出错了”还是“今天运气不好”,便于即时调整战术。

制定下一季度预算或战略规划时,同比能排除干扰,判断企业是否处于健康的增长轨道。

2. 应对“季节性”陷阱

很多的企业误以为 12 月营收低是下滑,其实是冬季淡季。用环比看 12 月会误判为负增长,用同比看 12 月则发现全年依然优秀。

3. 评估宏观经济影响

在通胀或物价波动大的经济周期中,环比会放大物价上涨带来的账面利润波动,而同比则能更真实地反映物价变动排除后的实际购买力变化。

环比与同比并非对立关系,而是商业分析中的“双轮驱动”。

环比是“雷达”,探测当下的脉搏;

同比是“尺子”,衡量长期的身高。

作为专业内容写作助手,建议在撰写分析报告或制定战略方案时,务必结合两者进行交叉验证。只有当我们要避免的“虚假繁荣”发生时,环比的剧烈波动与同比的持续下滑形成共振,这才是最危险的信号;唯有在两者均显示正向增长时,才是企业真正稳健发展的黄金时期。