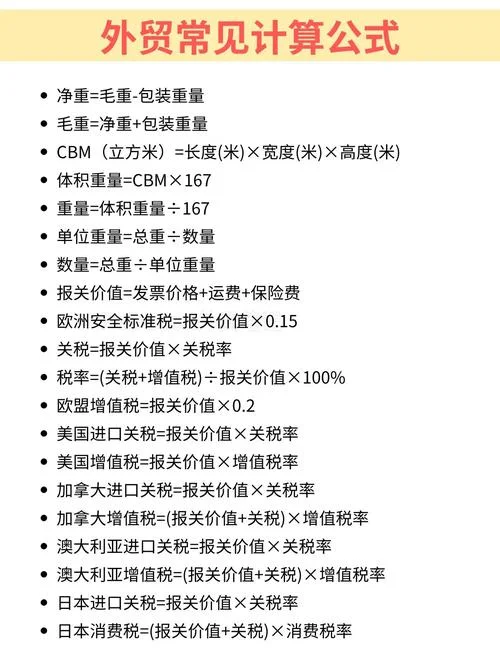

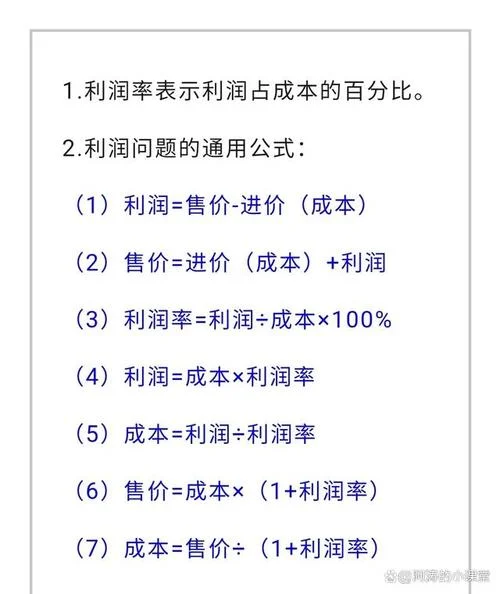

深度解析销售成本率计算公式:企业利润管理引擎

在商业竞争的激烈环境中,能够清晰地掌握每一分投入与每一分产出之间的关系,是衡量企业运营效率指标之一。销售成本率(Sales Cost Ratio)正是这一概念的量化表达。它不仅仅是一个简单的数学公式,更是企业从“成本中心”向“利润中心”转型的导航仪。经过精准计算与销售成本率,管理者能够洞察产品定价策略、原材料波动风险以及整体盈利能力的健康状况。

核心定义与公式推导

销售成本率的本质,是衡量企业销售费用或销售成本占销售收入的比例。它是分析企业盈利能力的基石,广泛应用于制造业、零售行业以及金融服务。

标准计算公式

要构建一个高质量的销售成本率计算公式,需明确其核心定义。公式如下:

其中:

销售费用(Sales Expenses):指企业在销售过程中发生的各项支出,如销售人员薪酬、营销广告费、差旅费、办公费等。

销售成本(Sales Cost):指企业为销售商品而发生的直接成本,即“销货成本”或“变动成本”,囊括原材料采购成本、直接人工及制造费用等。

销售收入(Sales Revenue):指企业当月或当季实现的全部销售额。

公式逻辑解析

该公式的逻辑链条非常清晰:投入产出比。

分子代表了企业的“损耗”与“耗费”,即为了让产品卖出所付出的代价。

分母代表了企业的“业绩”与“规模”,即市场所认可的价值。

凭借该公式,我们可以直接计算出企业在销售环节每投入 1 元,能产生多少元的销售相关成本。

关键变量分析与管用

在实务操作中,单纯记忆公式是不够的,如何准确归集与分类这些数据。

难点:销售成本与销售费用的区分

销售成本具有变动性。,每多卖出一件手机,是否多消耗一颗电池?多消耗一克芯片?这些随销售额线性变化的部分,必须计入分子。 销售费用则具有固定性或半固定性。,公司固定的工资总额、固定的广告投放额度、固定的销售团队奖金等,不计入变动成本,除非有明确的变动分摊机制。管用

定价策略调整:若计算结果显示销售成本率过高,说明产品定价偏低,导致毛利被侵蚀,企业应考虑提价或优化产品结构。 成本管控:若销售成本率异常上升,需立即排查是上游原材料价格暴涨,还是销售团队管理效率下降,亦或是定价策略失误。 盈亏平衡分析:结合固定成本,销售成本率是预测企业盈亏平衡点的重要参考。

行业案例与数据说明

为了更直观地理解不同行业的销售成本率差异,我们选取两类具有代表性的行业进行数据对比分析。

制造业 vs. 零售业

| 行业类型 | 业务特征 | 销售成本率估算范围 | 数据分析解读 |

|---|---|---|---|

| 成熟制造业 | 原材料占比高,人工成本高,销售费用相对次要。 | 10% - 25% | 该比例反映了重资产行业的属性。若某制造行业该比例超过 25%,意味着产品缺乏溢价空间或存在漏成本现象。 |

| 快消品/零售 | 产品单价低,边际成本低,但营销费用高。 | 20% - 45% | 该比例较高是因为高额的营销费用(广告、渠道佣金)被计入分子。这提醒零售企业需警惕“薄利多销”中的成本失控风险。 |

| 软件服务/aaS | 销售成本极低(几乎为零),核心成本为服务器及人力。 | < 5% | 很多的 SaaS 企业甚至将销售成本率控制在极低水平,因为它们的“成本”几乎等同于零。 |

数据说明:上面这些数据基于全球核心行业平均水平的估算值,具体数值需根据企业实际财报数据(如上表所示“制造业”和“零售业”的具体统计口径)进行校准。

计算中的常见陷阱与优化建议

在实际进行销售成本率计算时,管理者常遇到以下陷阱,需予以规避:

1. 销量波动导致的误判:

现象:本月销售额增长了 20%,但销售成本(如原材料)只增长了 5%,导致销售成本率大幅下降,显得业绩极佳。

对策:必须区分销售费用(固定或半固定)与销售成本(变动)。如果原材料价格大幅上涨,即便销量不变,成本率也会上升。

2. 期间费用的混淆:

现象:将权责发生制的销售费用(如下月预提的工资)混入本期成本进行计算,导致分子虚高。

对策:严格遵循会计准则,确保分子中的“销售成本”仅包含与本期销售行为直接相关的变动成本;将“销售费用”单独列示。

3. 忽略非经常性因素:

现象:某次集中采购导致原材料单价骤降,瞬间拉低了销售成本率。

对策:计算销售成本率时,应采用平均值或加权平均法,剔除单次异常波动的影响,以反映常态下的盈利水平。

销售成本率计算公式看似简单,实则蕴含了企业运营管理的复杂逻辑。它不仅是财务核算的工具,更是诊断企业健康程度的“听诊器”。

对于企业而言,掌握这一公式并熟练运用,意味着从被动的成本接受者转变为主动的成本与利润管理者。通过定期监控指标、分析数据波动,并针对行业特性制定策略,企业才能在瞬息万变的市场中,以最小的成本获取最大的市场份额,实现可持续的盈利增长。

下一步行动建议:

建议管理者立即梳理公司最新的财务数据,按上面这些标准重新测算销售成本率,并识别出异常波动的业务单元,为下一季度的成本管控制定具体行动清单。