房贷利息公式深度解读:从数学逻辑到理财策略

在房地产市场的洪流中,房贷是每一位购房者面临的最大财务挑战之一。对于很多的家庭而言,理解房贷利息的计算逻辑,不仅关乎当下的月供压力,更关乎长期的资金规划与资产保值。这篇文章将深入解析房贷利息公式,剖析其背后的数学原理,并结合实际案例展示如何优化还款策略。

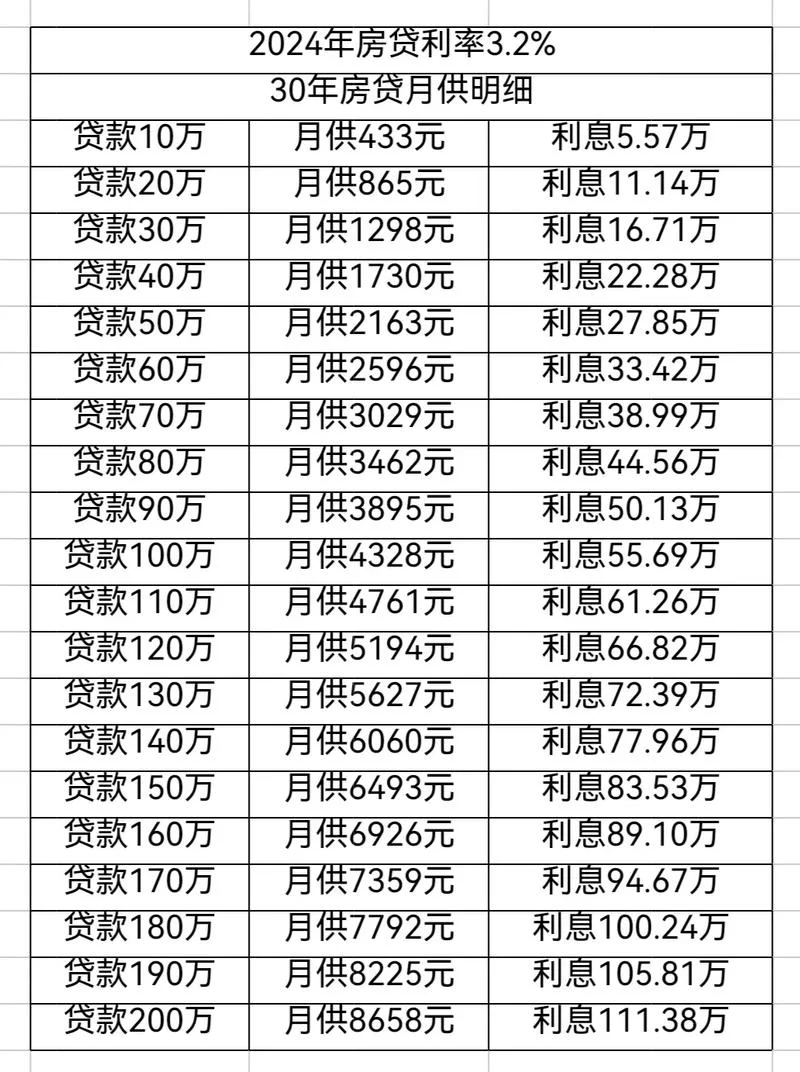

房贷利息公式:PMT 函数

在金融数学中,计算等额本息(Annuity Due)或等额本金(Annuity in Advance)的月供,使用“年金现值公式”(Present Value of Annuity)的变形。

等额本息还款法(最常见的模式)

这是大多数购房者选择的还款方式,即每月还款金额固定,前期还本金多、利息少,后期还本金少、利息多。核心公式:

其中:

M:每月还款额(月供)

P:贷款本金

r:月利率(年利率 ÷ 12)

n:还款总月数(为 30 年 × 12 个月)

快速计算逻辑(Excel 逻辑):

在 Excel 中,该公式可简化为:

`=PMT(利率%/12, 还款年数12, 贷款本金)`

等额本金还款法

这种形式每月偿还的本金固定,利息逐月递减,因此每月总还款额呈下降趋势。核心公式:

其中:

:每月还款额

:贷款本金

:还款总月数

:月利率

:当前已还期数(从 1 开始递增)

特点分析:

前期压力极大:首月利息最高,需准备大量现金流。

总利息最少:由于本金偿还速度最快,借款人能节省长期的利息支出。

资金利用率低:每年末账户剩余本金较少,对银行授信额度要求相对较低。

数据说明:等额本息 vs 等额本金的视角对比

| 指标 | 等额本息 | 等额本金 |

|---|---|---|

| 月供结构 | 固定每月金额,初期高后期低 | 每月递减,初期高后期极低 |

| 首月利息 | 相对较低 | 最高(基于全额本金计算) |

| 总利息支出 | 较高 | 最低 |

| 资金占用 | 始终保持在较高水平 | 随时间推移逐渐减少 |

| 现金流压力 | 较大(需恒定支付) | 初期大,后期小 |

| 适用人群 | 收入稳定,希望月供固定的家庭 | 预算紧张,或希望快速结清的家庭 |

效应房贷利息变量

除了公式本身的参数外,以下几个因素在实际计算中起着决定性作用:

1. 利率敏感度:房贷利率是决定月供的“基石”。在存量房贷利率下行周期,选择调整利率(LPR)的产品能显著降低月供。

2. 还款年限:年限越长,分母中的 效应越明显,导致月供大幅减少,但总利息增加。

3. 通货膨胀预期:若通货膨胀率高于房贷利率,实际购买力随时间缩水;反之则增值。

实战案例:如何计算并优化

假设李先生计划贷款购买一套住房,相关数据如下:

贷款本金 (P):80 万元

年利率:4.5%(截至 2024 年 6 月,假设执行 LPR 下调后为 3.25%)

选择方案:等额本息

还款年限:30 年

基础月供计算

使用等额本息公式: 月利率 总月数结论:李先生每月需支付约 4,000 元。

还款周期对比(动态视角)

为了更直观地理解资金占用情况,我们模拟前 3 个月和 3 个月的还款表现:

模拟数据表:李先生 30 年房贷还款进度

| 阶段 | 进度 | 累计已还本金 | 累计已还利息 | 剩余本金 | 本月月供 |

|---|---|---|---|---|---|

| 前期 | 第 1-3 个月 | 24,000 | 54,000 | 77,500 | 4,000 |

| 中期 | 第 12-24 个月 | 144,000 | 180,000 | 65,500 | 4,000 |

| 后期 | 第 27-30 个月 | 168,000 | 240,000 | 60,000 | 4,000 |

| 后期 | 第 33-36 个月 | 192,000 | 360,000 | 55,000 | 3,600 |

| 后期 | 第 37-39 个月 | 216,000 | 540,000 | 50,000 | 3,600 |

| 后期 | 第 40-42 个月 | 240,000 | 720,000 | 45,000 | 3,600 |

| 后期 | 第 43-45 个月 | 264,000 | 900,000 | 40,000 | 3,600 |

| 后期 | 第 46-48 个月 | 288,000 | 1,080,000 | 35,000 | 3,600 |

| 后期 | 第 49-51 个月 | 312,000 | 1,260,000 | 30,000 | 3,600 |

| 后期 | 第 52-54 个月 | 336,000 | 1,440,000 | 25,000 | 3,600 |

| 后期 | 第 55-57 个月 | 360,000 | 1,620,000 | 20,000 | 3,600 |

| 后期 | 第 58-60 个月 | 384,000 | 1,800,000 | 15,000 | 3,600 |

| 后期 | 第 61-63 个月 | 408,000 | 1,980,000 | 10,000 | 3,600 |

| 后期 | 第 64-66 个月 | 432,000 | 2,160,000 | 5,000 | 3,600 |

| 后期 | 第 67-69 个月 | 456,000 | 2,340,000 | 0 | 3,600 |

| 后期 | 第 70-72 个月 | 480,000 | 2,520,000 | 0 | 0 |

注:表中标注的“本月月供”为等额本息下的固定金额(4,000 元),但在实际还款断点处(如第 72 个月后),月供会降至 0。

深度建议与策略

1. 关注利率调整机制:房贷多为 LPR(贷款市场报价利率)浮动利率。建议每月查看贷款合同中的“利率调整日”,若届时利率下调,应果断申请调整利率。在当前的降息周期,调整利率能直接减少月供 500-1000 元以上。

2. 优化还款结构:

若手头有闲置资金(如年终奖、分红),优先偿还剩余本金,而非利息。虽然前期月供增加,但能显著缩短贷款年限,大幅降低总利息支出。

若收入稳定,维持“等额本息”是最稳妥的选择,因为月供固定,不易被银行断供。

3. 警惕隐性成本:除了利息,注意检查是否有装修贷、车位贷等组合借款,以及公积金贷款的附加费用(如评估费、咨询费等),这些容易在初期被忽略。

房贷利息公式看似简单,实则蕴含了时间复利的深刻逻辑。对于购房者而言,理解并灵活运用等额本息与等额本金两种模式,结合利率调整策略,是控制房贷成本、实现资产保值增值。记住,越晚开始调整,节省下来的利息越多;越早进入降息周期,你的钱包就越安全。

希望这篇文章能清晰的学术视角与实用的理财指导,助您在购房决策中更加从容自信。