2019 年个人所得税计算全指南:公式详解与避坑攻略

随着个税制度的全面改革,2019 年成为了很多的职场人士收入结构发生变更的关键节点。从旧个税制度的“九档税率”到新个税制度的“七级超额累进税率”,计算方式发生了翻天覆地。对于需要精准掌握 2019 年个税计算逻辑的用户而言,了解核心公式、掌握税率档位、理清专项附加扣除,是避免多缴或少缴税款。

本文将深入解析 2019 年个税计算公式、税率结构、专项附加扣除规则,并提供实用的计算案例与数据说明。

2019 年个税核心公式

2019 年个税实行的是超额累进税率制。其计算公式可概括为:

基础税率表(七级超额累进)

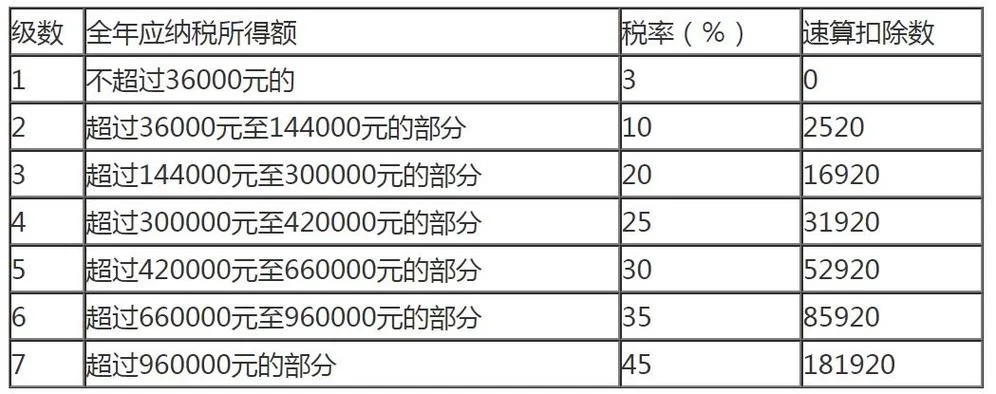

2019 年个税税率表(综合所得年应纳税所得额)如下所示:

| 级数 | 全口径综合所得年收入额 | 减除费用 | 速算扣除数 | 税率 |

|---|---|---|---|---|

| 1 | 不超过 36,000 元 | 3,000 元 | 0 元 | 3% |

| 2 | 超过 36,000 元但不超过 144,000 元 | 36,000 元 | 2,520 元 | 10% |

| 3 | 超过 144,000 元但不超过 300,000 元 | 36,000 元 | 16,920 元 | 20% |

| 4 | 超过 300,000 元但不超过 420,000 元 | 36,000 元 | 31,920 元 | 25% |

| 5 | 超过 420,000 元但不超过 660,000 元 | 36,000 元 | 52,920 元 | 30% |

| 6 | 超过 660,000 元但不超过 960,000 元 | 36,000 元 | 75,920 元 | 35% |

| 7 | 超过 960,000 元 | 36,000 元 | 105,920 元 | 45% |

注:此表适用于“全年综合所得收入额”。若涉及“每月预扣预缴”,则需按月计算,且需考虑每月扣除额、每月加计扣除额等。

专项附加扣除计算逻辑

在计算应纳税所得额时,必须从“全年综合所得年收入额”中减去以下三项:

1. 3,000 元基本减除费用(每人每月 2,500 元,全年 3 000 元,由纳税人自行减除)。

2. 专项附加扣除:包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人、3 岁以下婴幼儿照护。

3. 免税收入:如国债利息、稿酬所得、特许权运用费所得等。

专项附加扣除详解与数据说明

专项附加扣除的引入,旨在让纳税人根据实际生活负担进行个性化调整,减少不必要的税负。

常见专项附加扣除项目及其最高限额

| 项目名称 | 扣除标准 (元/月) | 扣除标准 (元/年) | 适用对象 | 备注 |

|---|---|---|---|---|

| 子女教育 | 2,000 | 24,000 | 1-18 周岁子女 | 涵盖幼儿园教育、小学教育、中学教育 |

| 继续教育 | 6,000 | 72,000 | 取得学历继续教育、职称/继续教育、职业资格证书等 | 符合条件者方可扣除 |

| 大病医疗 | 8,000 | 96,000 | 年度内自付限额超过 15000 元部分 | 扣除项目为“实报实销”的医疗费用 |

| 住房贷款利息 | 2,000 | 24,000 | 购买住房且未享受住房贷款利息专项附加扣除 | 1 期贷款期限不超过 1 年,首月抵扣 12 元 |

| 住房租金 | 1,500 | 18,000 | 非大、小城市住房租金 | 一线城市:1/2/3/4 区;二线城市:1/2 区 |

| 赡养老人 | 2,000 | 24,000 | 独生子女 2 人;非独生子女 3 人 | 扣缴义务人代扣代缴,每月 1000 元 |

| 3 岁以下婴幼儿照护 | 2,000 | 24,000 | 子女未满 3 岁 | 可按子女数量及抚养情况分摊 |

数据说明:专项附加扣除对税负的影响

专项附加扣除的数额直接影响“应纳税所得额”。以下通过真实数据模拟说明其差异:

案例对比:同一收入,不同家庭结构

假设某家庭月工资为 15,000 元,扣除 3,000 元基本减除费用后,剩余应纳税所得额为 12,000 元。

情况 A:一对无子女夫妻

应纳税所得额 = 12,000 元

适用税率 = 10% (档)

年应纳税额 = 12,000 × 10% = 1,200 元

年应缴个税 = 1,200 元

情况 B:一对有 2 名子女的家庭

每月扣除:基本减除费用 3,000 + 子女教育 2,000 + 住房租金 1,500 + 住房贷款利息 2,000 + 赡养老人 2,000 = 10,500 元

应纳税所得额 = 12,000 - 10,500 = 1,500 元

适用税率 = 3% (档)

年应纳税额 = 1,500 × 3% = 45 元

年应缴个税 = 45 元

结论:对于有 2 名子女的家庭,2019 年个税税负可下降至去年的 98% 左右,充分体现了个税制度的调节作用。

月度计算与预扣预缴逻辑(每月 vs 按年)

虽然 2019 年个税制度整体按“年”申报,但对于每月的工资薪金,依然采用“按月预扣预缴”的方式。

每月计算公式

每月应纳税额 = (每月收入 - 3,000 元 - 专项附加扣除) × 适用税率 - 速算扣除数

月度税率表(按月薪分段)

| 级数 | 月应纳税所得额 | 适用税率 | 速算扣除数 |

|---|---|---|---|

| 1 | 不超过 14,400 元 | 3% | 0 |

| 2 | 超过 14,400 元但不超过 30,000 元 | 10% | 2,160 |

| 3 | 超过 30,000 元但不超过 42,000 元 | 20% | 1,0080 |

| 4 | 超过 42,000 元但不超过 60,000 元 | 25% | 3,510 |

| 5 | 超过 60,000 元但不超过 80,000 元 | 30% | 7,460 |

| 6 | 超过 80,000 元但不超过 100,000 元 | 35% | 15,920 |

| 7 | 超过 100,000 元 | 45% | 29,300 |

注意:月度计算中,如果发生年终奖一次性发放,则属于“综合所得”,直接并入全年计算;倘若是“单独计税”,则完全按照上面这些月度税率表单独计算。

2019 年常见误区与避坑指南

为了确保用足个税优惠,需特别注意以下几点:

1. 专项附加扣除的“按月申报”误区:

误区:很多人认为个税按年申报,所以专项附加扣除可以一次性扣除。

真相:根据《个人所得税法》及实施条例,专项附加扣除项目采取按月申报、按年汇算清缴。纳税人必须按月进行专项附加扣除的填报,年度汇算时一次性扣除全年累计的扣除额。

2. 住房租金与居住情况不符:

场景:年终奖一次性发放且未缴纳个税,适用“单独计税”。

风险:若实际居住城市(如租房)与该申报城市(如住房贷款、住房租金扣税)不一致,导致多缴税款。

建议:务必在个税 APP 中准确填报实际居住城市,并核实是否已享受符合条件的专项附加扣除。

3. 大病医疗扣除的“超过部分”原则:

规则:当年实际自付医疗费用超过 15,000 元的部分,方可从当年 8 月至次年的 6 月进行扣除。

建议:如果年度内花费较大,务必在 8 月前推进专项附加扣除填报,或咨询专业税务机构。

2019 年的个税改革是中国税制现代化的关键一步,其核心在于“多缴多退、少缴多补”的公平原则,以及专项附加扣除带来的实际减负效果。

对于每一位经济独立的个人而言,掌握"2019 按月计算个税公式”不仅有助于准确计算年度税负,更能在日常工作中灵活应对收入变动,确保每月的个税扣缴合规、合理。建议在个税 APP 中定期更新专项附加扣除信息,让高额的个税优惠真正惠及家庭。