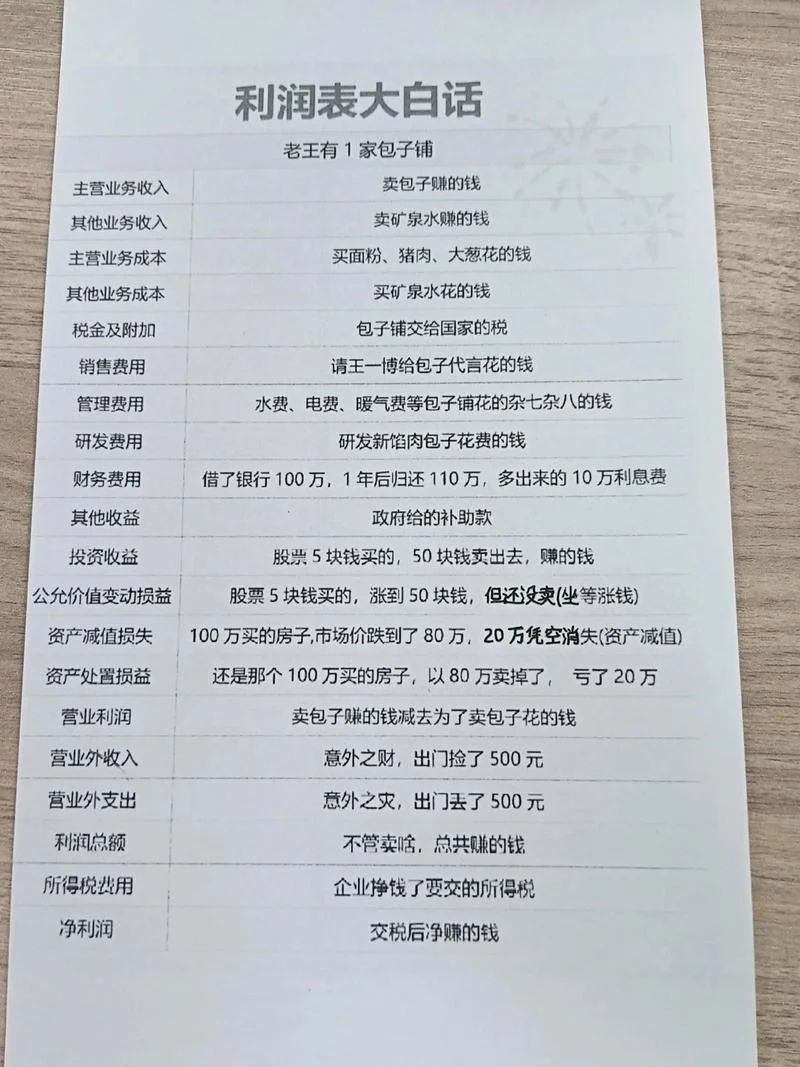

利润表公式设计:构建企业财务健康引擎

在现代企业管理中,利润表(Income Statement)不仅是展示企业过去经营成果的“成绩单”,更是指引未来战略方向、优化资源配置决策工具。而利润表公式的设计,则是企业财务管理的基石。一个科学、严谨且逻辑清晰的利润表公式体系,能够确保财务数据的真实性、可比性,帮助投资者和管理人员精准把握企业的盈利质量与经营效率。

利润表公式设计逻辑

利润表公式并非简单的数学加减,而是基于权责发生制原理,将企业的各项收入、成本、费用进行系统化的归集与配比。其核心设计逻辑遵循以下三个维度:

1. 收入端:反映企业经由经营活动获取的总价值,需扣除非经常性损益,以体现主营业务贡献。

2. 成本端:反映为获取收入所发生的直接耗费,必须严格遵循“直接归属、合理分摊”原则。

3. 费用端:反映在获得收入过程中发生的期间费用,如销售费用、管理费用及财务费用,需遵循费用与收入配比原则。

专业提示:在公式设计中,必须明确界定“营业利润”与“利润总额”的边界,避免将投资性损益、营业外收支混入核心利润指标,从而保证财务指标的行业可比性。

标准利润表公式结构

一个标准的利润表公式呈现为“三列式”结构(收入 - 成本 = 毛利;毛利 - 费用 = 净利润),其具体公式推导如下:

基本构成公式

为了便于理解,我们能够将其拆解为中间层级:

营业利润 = 营业收入 - 营业成本 - 税金及附加 - 期间费用(销售、管理、研发、财务)

利润总额 = 营业利润 + 营业外收入 - 营业外支出

净利润 = 利润总额 - 所得税费用

关键指标拆解公式

在微观层面,很多的企业的利润表公式设计还会结合具体业务模式进行定制化调整。: 毛利率 = 净利率 = 净资产收益率 (ROE) =数据说明与案例分析

利润表公式的正确性高度依赖于基础数据的准确性。以下通过一个虚构但符合行业特征的制造业案例,说明公式应用的深度。

案例背景

假设某高新技术企业 A 公司 2023 年财务报告如下: 营业收入:10,000 万元 营业成本:7,000 万元 税金及附加:300 万元 销售费用:400 万元 管理费用:500 万元 研发费用:300 万元 财务费用:-100 万元(冲减费用,如获得利息收入) 营业外收入:500 万元 营业外支出:200 万元 所得税费用:200 万元数据验证表

| 项目 | 金额(万元) | 备注 |

|---|---|---|

| 营业收入 | 10,000 | 企业核心营收来源 |

| 减:营业成本 | (7,000) | 产品生产成本 |

| = 营业毛利 | 3,000 | 核心盈利能力指标 |

| 减:税金及附加 | (300) | 增值税附加等 |

| 减:期间费用 | (1,200) | 销售 (400)+ 管理 (500)+ 研发 (300) |

| = 营业利润 | 1,500 | 扣除运营成本后利润 |

| 加:营业外收入 | 500 | 非经常性收益 |

| 减:营业外支出 | (200) | 罚款、捐赠等非经常性支出 |

| = 利润总额 | 2,000 | 税前利润 |

| 减:所得税费用 | (200) | 按法定税率计算 |

| = 净利润 | 1,800 | 归属股东的所有收益 |

数据分析:

毛利率分析:3,000 / 10,000 = 30%。该数值处于制造业的平均水平( 25%-35%),表明 A 公司的成本控制能力较强,但仍有提升空间。

净利率分析:1,800 / 10,000 = 18%。这一指标反映了企业整体经济效益。,由于存在 500 万元的营业外收入,拉高了整体净利率,若剔除此类因素,利润率更低。

费用结构:期间费用合计 1,200 万元,占营收的 12%。其中研发费用 300 万元占比突出,符合高科技企业的战略导向。

利润表公式设计建议

随着财务信息报告准则(如 CAS 32),利润表公式的设计正从“静态核算”向“动态分析”转变。为提高公式设计的科学性与实用性,建议采取以下措施:

1. 引入非经常性损益调整:在公式中明确扣除或加回“资产处置收益”、“政府补助”等非经常性损益项目,使投资者能更聚焦于经营业绩的可持续性。

2. 构建分部报告公式:对于多业务板块的企业,设计分部的利润表公式,按业务单元(如汽车制造、软件服务)单独核算,实现跨行业、跨地区的横向可比。

3. 动态比率预警:在公式设计中加入动态比率(如毛利率改变率、净利率波动率),结合销售额增长率,实时预警盈利模式的漂移风险。

利润表公式设计绝非一成不变的模板,而是随着企业生命周期、行业特性及市场环境的动态调整。一个出色的利润表公式体系,既能穿透财务报表的表象,揭示企业真实的盈利质量;又能灵敏地反映企业经营波动的轨迹,为企业的精细化管理和战略决策提供坚实的数值支撑。

对于任何一家想要基业长青的企业而言,深入理解并优化利润表公式,就是构建财务竞争力。