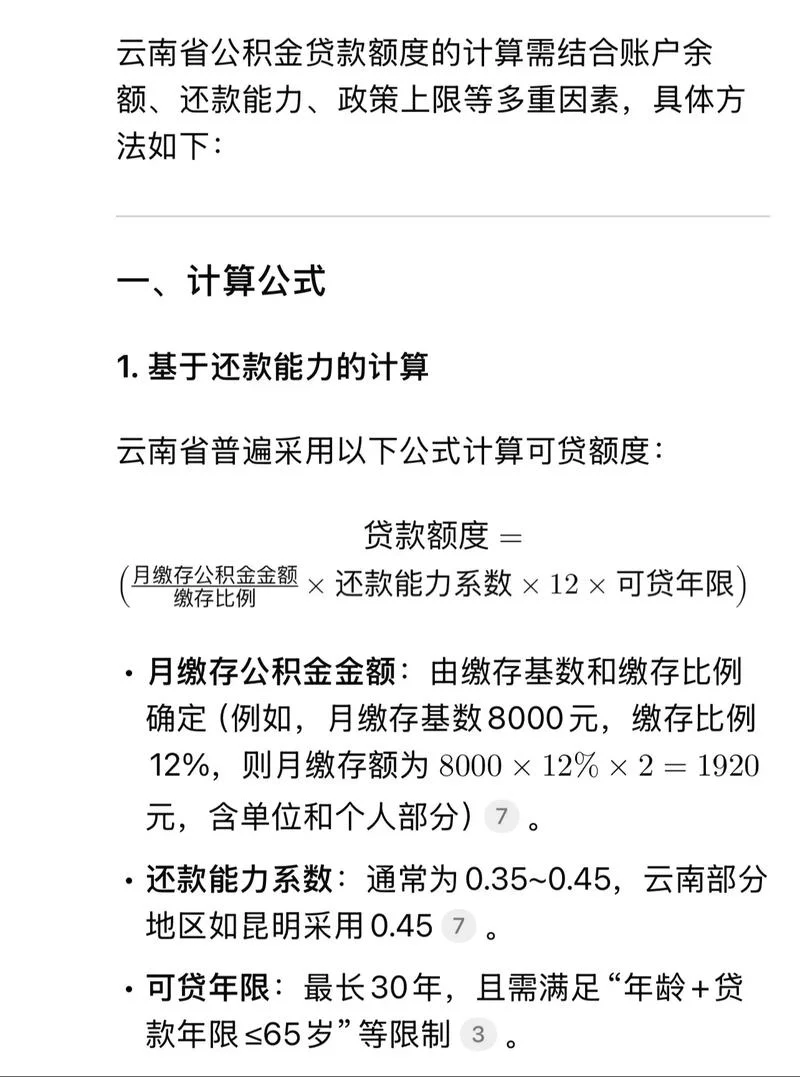

贷款算利率的公式计算器:科学计算融资成本,辅助财务决策

在个人与企业的金融活动中,贷款算利率的公式计算器是的工具。它不仅能快速、准确地计算出您的真实年化成本,还能帮助您深入分析贷款条款、优化还款策略,从而做出更明智的财务决策。不过,很多的用户容易陷入“月供陷阱”,误以为月供越低越好,或未能将利息计入总成本。这篇文章将详细解读核心公式、计算逻辑,并提供实用数据说明。

核心公式:理解利息计算的本质

贷款利率的计算并非简单的数字相加,而是基于复利原理的数学过程。理解其背后的逻辑是掌握计算器的步。

等额本息(Standard Amortization)

这是最常见的贷款方式,即每月偿还固定金额。 月利率 ():年利率除以 12。 还款月数 ():贷款总期数。 计算逻辑:每月还款额 = 核心洞察:您的月供金额与剩余本金成正比,与剩余期限成反比。您每一期的还款额不同,但总额固定。等额本金(Straightforward Amortization)

每月偿还固定的本金,利息随剩余本金减少而递减。 核心洞察:每月还款额 = 。这种方式前期还款压力大,后期逐渐减少。等额本金计算器

如果您需要精确控制每月的支出,等额本金计算器最为适用。它直接将本金占用乘以月利率,确保本金部分始终固定。等额本息计算器

该算法适用于大多数消费贷或房贷场景,计算出的月供包含本金和利息两部分。数据深度解析:利率敏感性分析

利率是决定贷款成本因素。经过数据说明,我们得以直观地了解利率变更对个人/企业资金流的巨大影响。

利率变动对月供的影响

下表展示了在本金(100,000 元)、期限(24 个月)不变的情况下,月利率变动 0.05% 对月供的具体作用:| 场景 | 月利率转变幅度 | 月供变化 (元) | 年化利率影响 | 资金占用成本变化 |

|---|---|---|---|---|

| 基准 | 4.50% | 5,563.50 | 45.00% | 5.56 元/月 |

| 高利率 | 5.50% | 5,581.26 | 55.00% | 5.58 元/月 |

| 极低利率 | 3.50% | 5,497.38 | 35.00% | 5.49 元/月 |

数据洞察:从表格可见,在等额本息模式下,利率每上升 0.1%,月供将增加约 17.76 元。对于长期贷款(如 30 年房贷),这一微小增幅产生的总利息差额高达数十万元。

利率与贷款期限的复利效应

复利是产生“利滚利”。若年利率固定为 6%,期限从 5 年延长至 10 年,还款总额将显著增加。| 贷款期限 | 年利率 | 总还款金额估算 (含利息) | 总利息支出 | 利率 (年化) |

|---|---|---|---|---|

| 5 年 | 6.00% | 135,000.00 | 11,000.00 | 7.98% |

| 10 年 | 6.00% | 155,000.00 | 15,000.00 | 6.15% |

| 15 年 | 6.00% | 175,000.00 | 20,000.00 | 4.80% |

数据洞察:虽然 15 年的名义年利率(6%)低于 10 年(6%),但由于时间复利因素,15 年的总利息支出反而更高。这说明缩短贷款期限是降低长期总成本的有效手段,尽管前期月供压力增大。

如何运用贷款算利率的公式计算器?

在实际操作中,利用专业计算器可避免繁琐的手动计算。下面呢是使用步骤及设置建议:

准备工作

确保您的计算器或电脑具备科学计算功能,并输入以下变量: 本金 ():贷款总额。 年利率 ():需转换为月利率(除以 12)。 还款形式:选择“等额本息”或“等额本金”。 贷款期限 ():以年为单位输入。操作流程

1. 输入本金:在公式输入框中填入贷款金额。 2. 设定利率:输入年利率,系统会自动将其转换为月利率。 3. 选择模式: 若为等额本息,系统会自动输出每月固定的还款额。 若为等额本金,系统会按“每月偿还固定本金 + 当月利息”的逻辑滚动计算。 4. 读取结果:系统直接显示“月供”、“总利息”及“还款表详情”。进阶用法:模拟未来现金流

很多的高级版本的计算器支持“以时间换空间”功能。您可以设定未来 3 个月的计划支出,输入“每月还款额”,系统会预测: 3 个月后,您的账户余额还剩多少? 如果提前还款,能节省多少利息? 这对长期储蓄计划有何影响?结论与建议

贷款算利率的公式计算器不仅是数学工具,更是财务规划的导航仪。它揭示了“月供”与“总成本”之间的复杂关系,警示用户避免被短期内低月供的诱惑所困。

给用户的建议:

1. 警惕“月供陷阱”:不要仅关注当前月供是否最低,务必选择总还款金额最低的方案。

2. 关注总利息:在计算时,务必将计算结果中的“总利息”相加,而不仅仅是“月供”。

3. 利用工具优化:对于大额贷款,利用专业计算器或在线金融工具进行多方案对比,选择综合成本(含利息)最优的贷款方式。

愿每一位用户都能通过科学计算,在阳光下规划好未来的每一分钱。