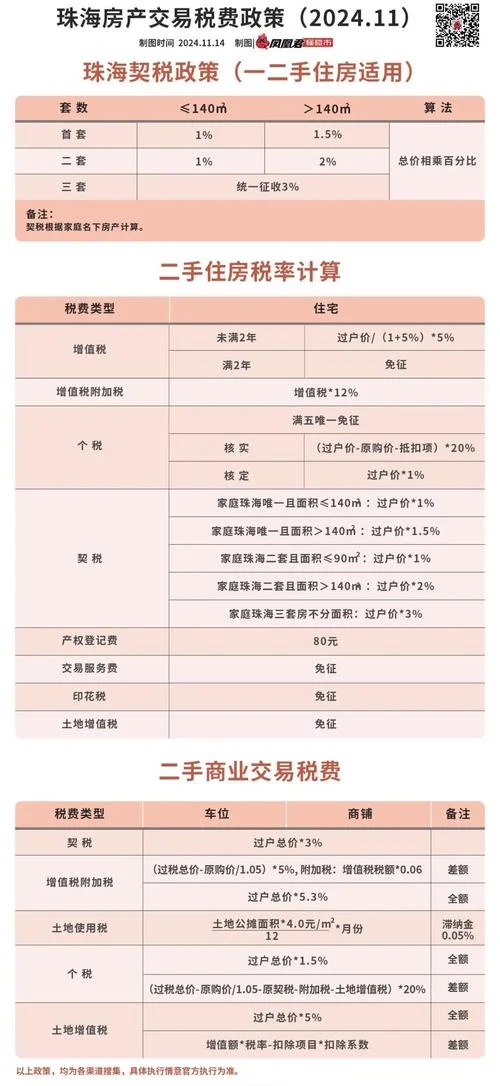

契税计算器公式全解析:读懂数字背后的购房成本

在房地产市场中,契税是购房者在购买不动产时必须缴纳的重要税费之一。它直接关系到的购房成本,也是影响房产交易决策因素之一。对于广大购房者而言,如何准确计算契税,不仅关乎经济账,更影响财务规划和风险规避。这篇文章将深入解析契税计算器逻辑,经过公式推导、案例演示及数据表格,为您构建一套清晰、实用的契税计算指南。

契税定义与政策背景

契税是在土地运用权、房屋所有权发生转移时,由承受方(即买方)向土地、房屋管理部门或税务机关缴纳的税。它的征收对象是“权属转移”,而非房屋本身。

当前,中国对契税实行差别化税率政策,旨在调节住房市场。自 2016 年 4 月 8 日起,全国实施了“二套房非普通住房”的差别税率,并逐步向“三套及以上住房”延伸。理解这一政策背景,是掌握契税计算公式。

契税计算公式与逻辑推导

契税的计算遵循一个核心的数学逻辑:应纳税额 = 计税依据 × 适用税率。

在实际操作中,计税依据并非简单的“房价”,而是根据房屋性质和面积不同,采用不同的计算逻辑。下面呢是详细的公式拆解:

普通住房的计税逻辑

对于位于普通住宅区,且面积或总价符合标准的普通住房,契税税率为 1%。注:各地具体执行细则略有差异,此处以国家标准为准。

非普通住房的计税逻辑

对于非普通住宅(如商业用房),税率为 3%。二套房与非普通住房的叠加逻辑(重点)

这是购房者在计算时最容易产生误解的部分。契税实行累进税率,即对非普通住房,根据房屋总价(含增值税)的不同,分别适用不同税率:总价 30 万 - 90 万:税率 3%

总价 90 万 - 180 万:税率 4%

总价 180 万及以上:税率 5%

特别提示:这里的“成交价格”指成交价格减去增值税,即“价税分离”后的金额。

数据说明与计算案例

为了更直观地展示计算过程,我们选取两个典型购房案例进行模拟计算。

案例一:普通住房(首套)

购房价格:300,000 元 房屋类型:普通住宅 计算逻辑:直接按 1% 税率计算。计算过程:

结论:购房者需缴纳契税 3,000 元。

案例二:非普通住房(二套房)

购房价格:150,000 元 房屋类型:非普通住宅(次新房) 总价区间:150,000 元 < 180,000 元 计算逻辑:属于“二套房非普通住房”且总价低于 180 万,适用 3% 税率。计算过程:

结论:购房者需缴纳契税 4,500 元。

数据对比总结表

| 房屋类型 | 适用税率 | 计税依据说明 | 200 万总价示例 | 应纳税额 (1% 基准) |

|---|---|---|---|---|

| 普通住宅 | 1% | 直接按成交价格 | 200 万 | 2,000 元 |

| 非普通住房 | 3% | 直接按成交价格 | 200 万 | 6,000 元 |

| 普通住宅 | 1% | 直接按成交价格 | 80 万 | 800 元 |

| 非普通住房 | 4% | 200 万 - 180 万区间 | 200 万 | 8,000 元 |

| 非普通住房 | 5% | 200 万及以上区间 | 200 万 | 10,000 元 |

(注:表格中的"200 万”仅为示例,实际计算需精确到元,且需确认当地是否已执行最惠国税率或地方性优惠)

实用建议与操作贴士

1. 确认价格构成:务必与中介或开发商确认“成交价格”是否已包含增值税。如果是“价税合一”(含税价),需在计算前换算成“价税分离”后的价格(即不含税价)才能准确套用上面这些公式。

换算公式:

2. 警惕重复计算:契税仅在买方发生。卖方缴纳的增值税或其他税费不属于契税范畴,切勿混淆。

3. 核实政策时效:房地产政策变动频繁,尤其是涉及“普通住宅”认定标准(如面积、总价)时,务必在签约前咨询当地不动产登记中心或专业税务师,确保计算无误。

4. 使用工具辅助:虽然公式简单,但涉及多套房的累进计算,手动计算极易出错。建议使用专业的房地产估价系统或政府提供的契税计算器作为辅助工具。

契税计算器公式看似简单,实则蕴含了复杂的政策逻辑和税务规则。对于购房者而言,掌握清晰的计算路径,不仅能有效规避潜在的税务风险,更能帮助您在购房决策中更清晰地看到每一笔支出的去向。

希望这篇文章对您的购房规划有所帮助。倘若您需要针对特定城市或特殊房产类型的详细测算,欢迎随时咨询。