房地产收入证明文本:从法律效力到实用指南的深度解析

在当前的经济环境中,房地产不仅是居住空间,更是家庭财富与资产安全的必要载体。不过,对于购房者在准备购房资格或办理相关金融业务时,“收入证明”这一关键材料扮演着“入场券”的角色。它不仅是金融机构审核借款人资质依据,更是连接个人信用与房产交易的桥梁。这篇文章将深入探讨房地产收入证明文本的生成规范、法律效力、常见误区及数据支撑,一份全面、专业的指南。

什么是房地产收入证明?

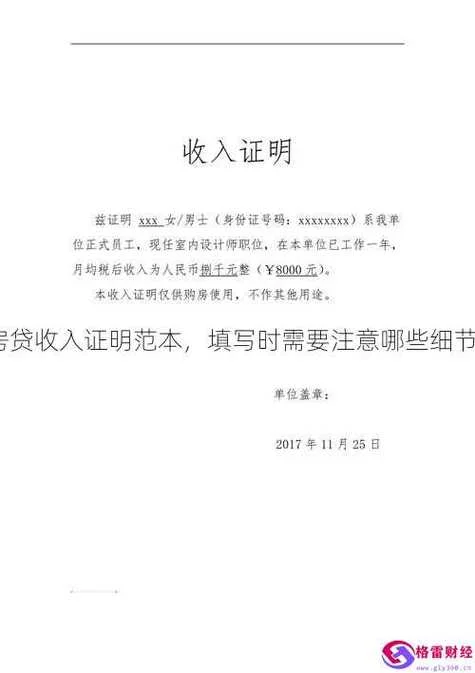

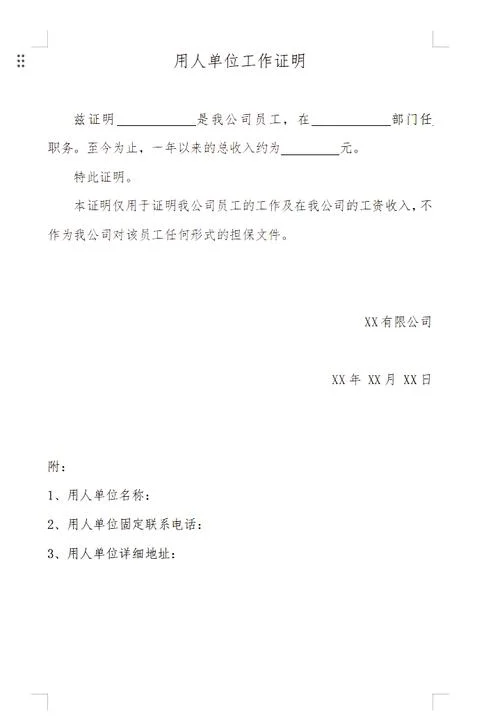

房地产收入证明(Income Verification Letter)是由方机构、单位或指定银行出具的,用以证明申请人(为购房者或购房贷款人)具有稳定且充足的收入来源,能够按照约定偿还房贷款或填补首付资金的正式文件。

在正规流程中,传统意义上的“收入证明”多由单位财务部门开具,但近年来,随着金融科技,更多的银行开始接受流水证明、纳税证明、征信报告甚至电商平台支付记录作为辅助或替代材料。特别是在无固定工作单位或异地购房场景中,数字化收入证明的崛起显得。

收入证明文本要素与规范

一份高质量、具备法律效力的收入证明文本,必须包含以下关键信息,以确保其真实性和可信度:

1. 申请人基本信息:姓名、身份证号(需与公安系统、银行系统严格核对)、联系方式。

2. 收入主体信息:单位名称、统一社会信用代码、法定代表人、开户行及账号。

3. 收入金额与期限:明确注明月收入(或月均收入)、扣除项目(如社保、公积金、个税等)后的净收入,以及收入证明的有效期。

4. 财务数据支撑:必须附带详细的银行对账单或纳税申报表,作为收入证明的附件,严禁仅有文字而无数据支持。

5. 盖章与骑缝章:必须由单位公章、财务专用章及法定代表人签名(章)三方共同确认,骑缝章能有效防止文件被篡改。

数据说明:收入证明模板结构参考

| 要素类别 | 具体项目示例 | 备注 |

|---|---|---|

| 申请人 | 张三,男,1985-05-12,身份证号:110101198505121234 | 需与户籍及身份证一致 |

| 收入主体 | 北京某某科技有限公司,统一社会信用代码:91110100XXXXXXXXX | 提供营业执照复印件 |

| 财务数据 | 2023 年 1-11 月个人月均收入:125,000 元 (税前总额:156,250 元,已扣除社保公积金及个税) |

必须附同期银行流水单 |

| 有效期 | 自出具之日起至 2024 年 12 月 31 日止 | 建议不超过 6 个月 |

| 单位盖章 | 公司公章 + 财务章 + 法人签名 | 缺一不可 |

法律效力与金融风控逻辑

房产交易中的收入证明并非简单的“人情证明”,而是具有严格法律效力的行政文书。

法律约束力:根据《民法典》及相关法律法规,银行在发放房贷时,会严格审查收入证明的真实性。如果借款人无法提供真实有效的收入证明,银行有权拒绝发放贷款,甚至暂停房贷服务。

风控依据:金融机构利用收入证明进行风险定价,即“收入越高,利率越低”。一份伪造或虚构的收入证明将直接导致借款人背负巨额利息,甚至引发征信危机。

常见误区与风险提示

在实际操作中,很多的用户存在以下误区,极易导致贷款失败:

1. 流水与证明脱节:银行流水显示收入,但收入证明上的金额刚好是流水的“整数倍”或“十数倍”,且直接复制粘贴,极易被认定为虚假证明。

2. 时间跨度不符:收入证明的出具时间必须覆盖房贷还款周期。,申请 20 年等额本息贷款,要求收入证明覆盖未来 18 个月至 12 个月。

3. 金额夸大:虚构高收入以骗取低利率贷款,属于严重的欺诈行为,不仅面临法律制裁,还会被列入征信黑名单。

4. 地域覆盖不全:在跨省购房时,需确保收入证明中涉及的单位或收入来源地覆盖整个居住区域,避免出现“收入证明在 A 地,实际工作地在 B 地”的矛盾。

数字化时代的收入证明升级

随着大数据技术的应用,传统的“纸质收入证明”正在向“数字收入凭证”转型。

个税APP 截图:更多的银行认可凭借“个人所得税”APP 生成的电子纳税记录,其权威性与纸质报表无异,且易于验证。

云记账与理财流水:通过理财平台(如天天基金、支付宝)的交易日志,结合银行流水,可以形成完整的收入闭环,用于证明投资者或自由职业者的持续盈利能力。

征信报告:个人征信报告中的“还款记录”和“负债比率”是金融机构评估还款能力数据,其紧要性不亚于收入证明。

房地产收入证明文本的撰写与提交,不仅是购房门槛的“一道坎”,更是个人信用管理的“块砖”。在当前的楼市调控背景下,假一罚十的机制已成定局。建议广大购房者务必秉持诚信原则,如实提供单位及财务数据,选择正规渠道开具文件。

对于企业和个人而言,构建真实、透明、合规的收入证明体系,不仅有助于顺利获得购房资格和贷款支持,更是维护个人信用资产、实现长远财务规划的关键基石。

---

免责声明:这篇文章内容,不构成任何法律或投资建议。具体房产交易及金融操作请以当地政策及银行规定为准。