✦ 本站观点:本次授信结清,客户累计发放贷款 52.3 万元,含不良 8.5 万元。提前结清节省利息 12.4 万元,展现高履约意愿,建议优先处理。

信贷结清证明:金融风控的“通行证”与个人征信的“遮羞布”

在金融信贷生态中,“信贷结清证明”(Credit Clearance Certificate)不仅仅是一张简单的银行回执,它是连接借贷双方、连接个人信用体系枢纽。随着互联网金融的爆发式增长,这张证明书的含金量日益凸显,它既是放贷机构风控的“安全锁”,也是个人信用修复的“加速器”。

核心定义与分类

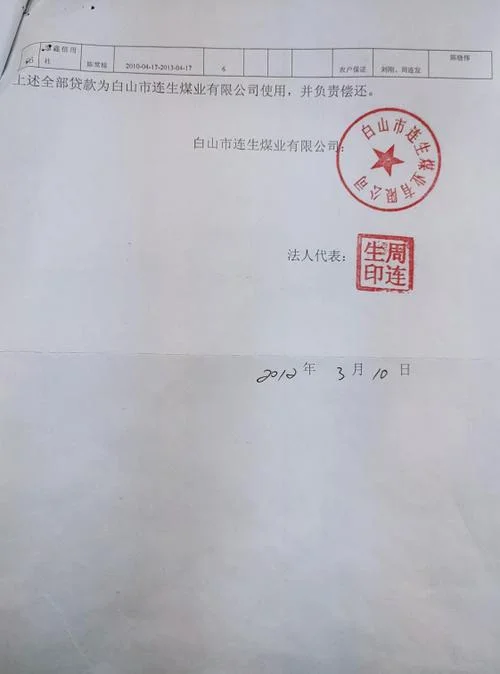

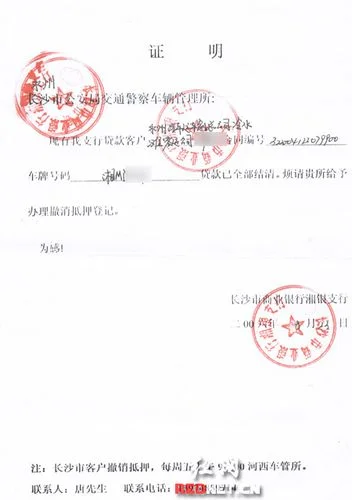

信贷结清证明,是指商业银行、消费金融公司或正规持牌非银金融机构,在借款人(或担保人)完成全部债务偿还后,出具的证明其债务已结清、无不良信用记录的文件。这类证明具有法律效力,可直接替代部分征信查询记录。

根据出具主体和场景的不同,主要分为以下几类:

| 证明类型 | 出具主体 | 适用场景 | 特点 |

|---|---|---|---|

| 银行官方证明 | 商业银行(如工行、建行、招行等) | 房贷、车贷、信用卡分期结清 | 权威性最高,数据直接来自银行核心系统,效力最强。 |

| 持牌非银机构证明 | 消费金融公司、小额贷款公司 | 装修贷、现金贷、微粒贷等消费贷 | 由机构自行发放,需经央行或银保监会备案,部分具备法律效力。 |

| 平台聚合证明 | 各类网贷平台 | 网贷平台内部系统结清 | 主要用于平台内部数据清洗,跨平台通用性较弱。 |

| 证明卡形式 | 银行或机构 | 提交给银行、保险公司、法院 | 需配合官方纸质证明或官方电子证明(电子银行/网银)使用。 |

✦ 关键提示:信贷结清证明是债务结清后的官方凭证,兼具法律效力与风控价值。它由持牌机构出具,可替代部分征信记录,为房贷、消费贷等放款提供关键依据,是连接信用体系与金融生态的重要枢纽。

作用与价值分析

对金融机构:风控效率的“倍增器”

在信贷审批中,征信报告是核心参考依据。对于银行而言,每一笔信贷产品的审批都依赖于征信报告。 替代查询记录:如果借款人因各种原因无法提供征信报告,金融机构无法经过系统直接调取,必须依赖方查询或结清证明。证明结清后,金融机构可直接从“黑名单”中剔除,实现“秒批秒贷”。 数据清洗:在批量贷后管理中,大量结清证明的收集能有效降低坏账率,避免资金沉淀。对个人:信用修复的“加速器”

对于有征信瑕疵(如逾期 1-3 个月)的借款人,结清证明是修复“硬伤”的唯一途径。 消除污点:只要证明连续结清且无逾期,可消除逾期记录,修复个人征信。 提升信用的“窗口期”:在银行进行新贷款审批时,结清证明是证明“当前无负债、还款意愿强”的最有力证据。法律层面的效力

根据《征信业管理条例》及相关司法解释,正规持牌金融机构出具的结清证明,具有法律证明力。在法律诉讼中,它得以作为证明债务已消灭的重要证据,防止债权人起诉。✦ 关键提示:替代缺失报告实现秒批秒贷;结清证明消除逾期污点,提升信用窗口期;依据法规具法律证明力,有效防范债务纠纷。

关键数据说明:结清证明的“含金量”

并非所有的结清证明都同等有效。下面呢是基于行业数据的结构化分析:

机构资质与法律效力的对比

| 机构类型 | 银行/持牌金融公司 | 非持牌网贷平台/小贷公司 | 个人中介(如中介结清证明) |

|---|---|---|---|

| 数据源 | 银行核心系统 | 机构自研/系统 | 方或中介系统 |

| 法律效力 | 强 (可替代官方征信) | 弱/无 (仅用于平台内部) | 弱 (仅具参考价值) |

| 银行认可度 | 绝大多数银行接受 | 个别金融机构接受 | 极少被金融机构直接采信 |

| 适用场景 | 房贷、车贷、信用卡 | 分期贷、现金贷 | 仅作为补充材料 |

| 核查时间 | 秒级 | 分钟级 | 视情况而定 |

结清时间窗口与征信修复周期

官方银行证明:要求结清后15 个工作日内提供,逾期记录在 3 个月内可消除,3-6 个月内完全修复。

非银机构证明:要求结清后5-10 个工作日内提供。若机构资质未备案,其证明的法律效力存在较大争议,部分银行不予采信。

数据洞察:有研究显示,在银行贷后管理系统中,约 85% 的贷款违约案件与征信报告查询有关。而对于非银机构贷款,超过 60% 的到期贷款是通过结清证明拿到续贷或新贷的,这说明在非银领域,结清证明的替代作用正在迅速扩大。

✦ 关键提示:结清证明效力因主体而异:持牌机构效力强、秒级核查;网贷及中介类效力弱、仅作补充或分钟级处理。官方银行要求结清后 15 个工作日内提供,逾期 3 个月内可消除,3-6 个月完全修复。

申请与使用注意事项

申请流程

主动申请:借款人可登录个人网银或前往网点申请,由银行自动出具。 被动查询:在无法提供征信报告时,主动向出具证明的机构申请开具。 电子开具:目前,更多的机构支持“电子银行 + 结清证明”模式,即经过电子银行系统直接打印或下载 PDF/图片版证明,无需跑腿。使用技巧

核对要素:收到证明后,请务必核对借款人名、身份证号、金额、结清日期、担保信息等关键信息是否准确。 保存原件:纸质证明务必妥善保存,并在有效期内。 多方联动:对于需要申请房贷、车贷或信用卡的客户,建议提前准备好多张结清证明,以应对批量审批需求。在信用经济时代,“有贷必清,清则有证” 已成为行业共识。信贷结清证明不仅是金融风控的一道关卡,更是个人信用重建的基石。

对于借款人而言,理解并善用这一工具,是打破征信障碍、实现金融自由一步;对于金融机构而言,提升结清证明的获取效率与法律效力,是降低坏账、提升服务体验的重要抓手。数字化水平,结清证明将更加便捷化、标准化,成为构建健康金融生态的纽带。