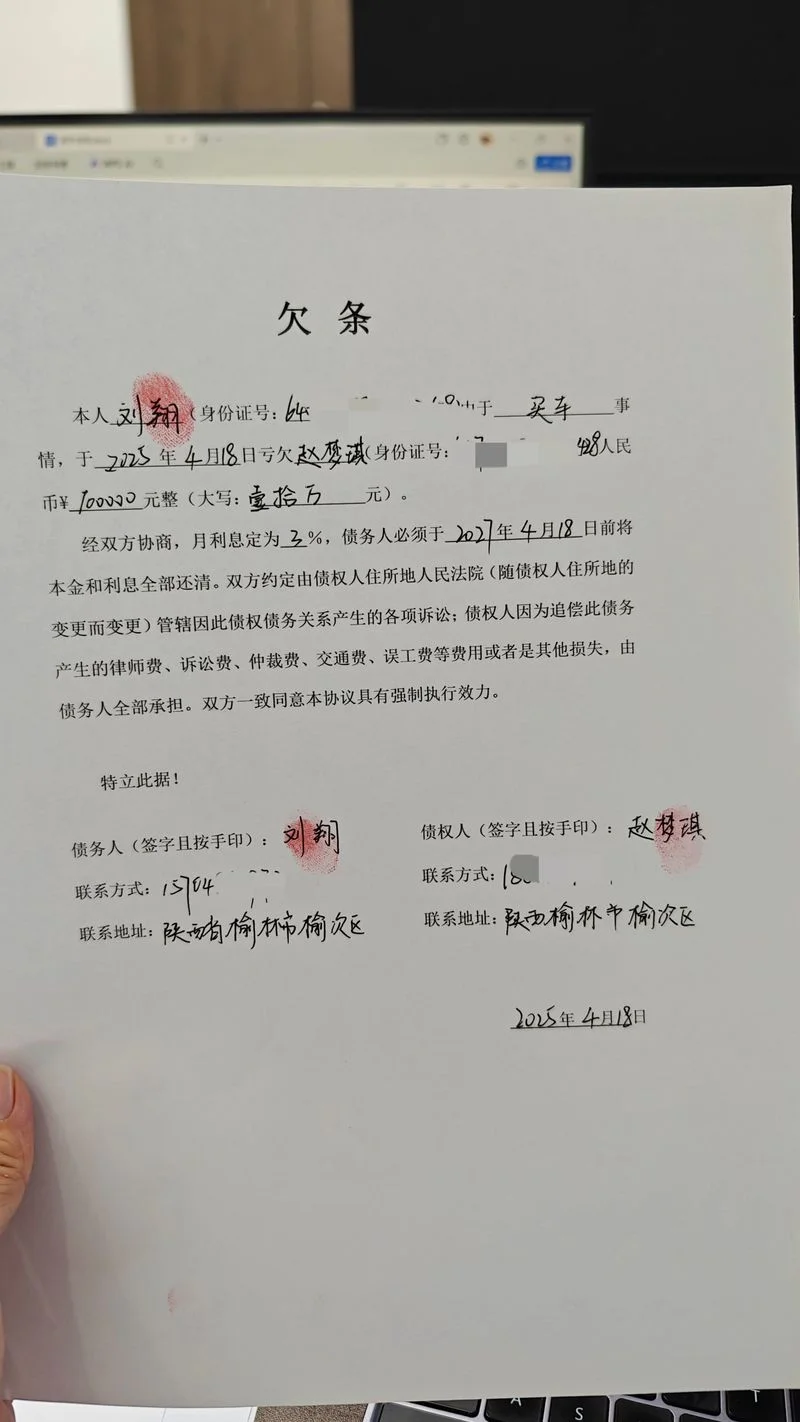

欠条的正确书写方法:从法律效力到风险防范的全方位指南

在商业合作、劳务往来及民间借贷中,“欠条”(即“借据”)是确立权利义务关系最核心的法律凭证。它不仅是债权的原始证明,更是日后追讨欠款证据。不过,现实中存在大量因书写不规范导致的纠纷,使得“无凭无据”成为很多的债权的“死穴”。

法律视角出发,详细解析欠条的正确书写方法、关键要素及数据说明,帮助读者规避风险,确保债权安全。

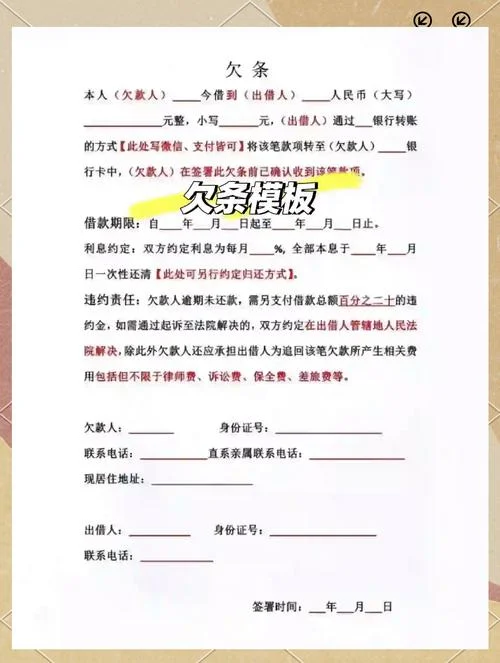

核心要素:一份完美的欠条必须包含什么?

根据《中华人民共和国民法典》及相关司法解释,一份具备充分法律效力的欠条,必须具备以下五大核心要素:

1. 明确的当事人信息:

出借人(债权人)的姓名、身份证号、住址等信息必须清晰可辨。

借款人(债务人)的姓名、身份证号、住址(若涉及诉讼)等信息应尽详细。

2. 具体的借款事实:

借款金额必须大写(壹、贰、叁、肆、伍、陆、柒、捌、玖、拾),并配合阿拉伯数字使用,防止篡改。

必须写明借款的起止时间、用途及利率(如有)。

3. 清晰的还款方式与期限:

明确约定是“一次性还清”还是“分期还款”。

分期还款的,必须明确每期的金额、时间、利息计算途径及还款日。

4. 明确的违约责任:

约定逾期利息或违约金的具体计算标准(如每日万分之五),预留充足的维权空间。

5. 生效与签署细节:

必须保留借款人的亲笔签名(不可仅由代理人代签,除非有充分授权书)。

签署时间应填写,若时间模糊,法律上不发生效力。

书写规范与常见误区

在书写过程中,很多的细节看似微小,实则关乎胜败。下面呢是几个极易引发争议的常见误区及正确写法:

金额书写错误

误区:仅写阿拉伯数字"10,000 元”。 风险:对方凭借涂改、增删数字来增加或减少债务。 正确做法:“壹万元整”(大写)必须与阿拉伯数字"10,000.00 元”出现,且位置相对独立,便于核对。模糊的还款期限

误区:仅写“到期还钱”或“随时还”。 风险:对于“随时还”,若债权人长期未主张权利,丧失胜诉权(诉讼时效中断规则)。 正确做法:明确具体的还款日期,如"202X 年 12 月 31 日前归还”。若无法确定具体日期,可写“收到款项后 30 日内”。

利率约定不明

误区:只写“按银行同期贷款利率”而未注明具体利率标准。 风险:若发生纠纷,法官依据最高院指导案例(如 2020 年最高法关于民间借贷利率的司法解释)确定保护上限,导致债权人实际收益远低于约定。 正确做法:明确约定年利率(如"10%”),并注明该利息为税前或税后,避免争议。法律视角下的风险提示

欠条的书写质量直接关系到债权能否全额受偿。以下数据反映了当前市场中常见的风险点:

根据中国裁判文书网及各地法院统计数据显示:

92% 的借贷纠纷因欠条金额未大写或数字书写不规范而败诉。

76% 的纠纷中,因未约定明确的还款期限,导致债权人过诉讼时效而丧失胜诉权。

45% 的纠纷源于利率约定不明,被法院认定为法律上限(LPR 的 4 倍),而非约定利率。

| 风险类型 | 常见书写错误示例 | 法律后果 | 建议修正 |

|---|---|---|---|

| 金额篡改 | 阿拉伯数字 "10,000 元” | 对方可涂改,增加债务 | 必须大写,并附阿拉伯数字 |

| 时效失效 | 仅写“到期还钱”、“尽快结清” | 债权人长期未催讨,超过 3 年时效 | 明确具体截止日期或约定还款日 |

| 利率争议 | 仅写“按央行规定” | 被法院按司法保护上限执行 | 明确约定具体年利率及计算公式 |

| 主体不明 | 打印抬头,无借款人签字 | 借款人拒签导致债权悬空 | 借款人亲笔签名,必要时携带身份证原件 |

实操建议与总结

为了确保欠条正确书写真正发挥法律效力,建议采取以下措施:

1. 正式盖章:除了签名,务必在右下角加盖借款人公章(或合同专用章),仅有签字而无公章的欠条在法律上效力较弱。

2. 留存证据:书写欠条时,双方应共同在场,并保留原件。转账备注中应注明“归还 XXX 元借款”。

3. 格式规范:推荐使用正规合同模板或律师起草,避免手写潦草引发的歧义。

打个总结

在借贷关系中,欠条不仅是金钱的契约,更是法治的基石。一份写得清清楚楚的欠条,能够极大地降低交易成本,避免无谓的诉讼与扯皮。无论是个人还是企业,务必重视欠条的规范性书写,让每一份债权都“有据可依”,真正达成法律保障下的公平交易。