借条欠条的区别:厘清借贷陷阱,规避法律风险

在日常生活中的商业往来与民间借贷中,“借钱”是高频场景。不过,在口头约定或模糊的书面协议中,我们常面临一个核心难题:借条与欠条究竟有何不同?

很多人误以为两者是一回事,甚至认为只要是借了 money 就能签“欠条”。但,这两者在法律关系性质、举证责任、法律后果上有着本质的区别。搞错一方,导致从“合法借贷”滑向“债务纠纷”,甚至引发更严重的法律风险。

以下将从定义、证据效力、法律后果及实操建议四个维度,深度解析二者的差异。

核心定义:从“借贷合同”到“给付凭证”

要理解区别,需明确二者的法律属性。

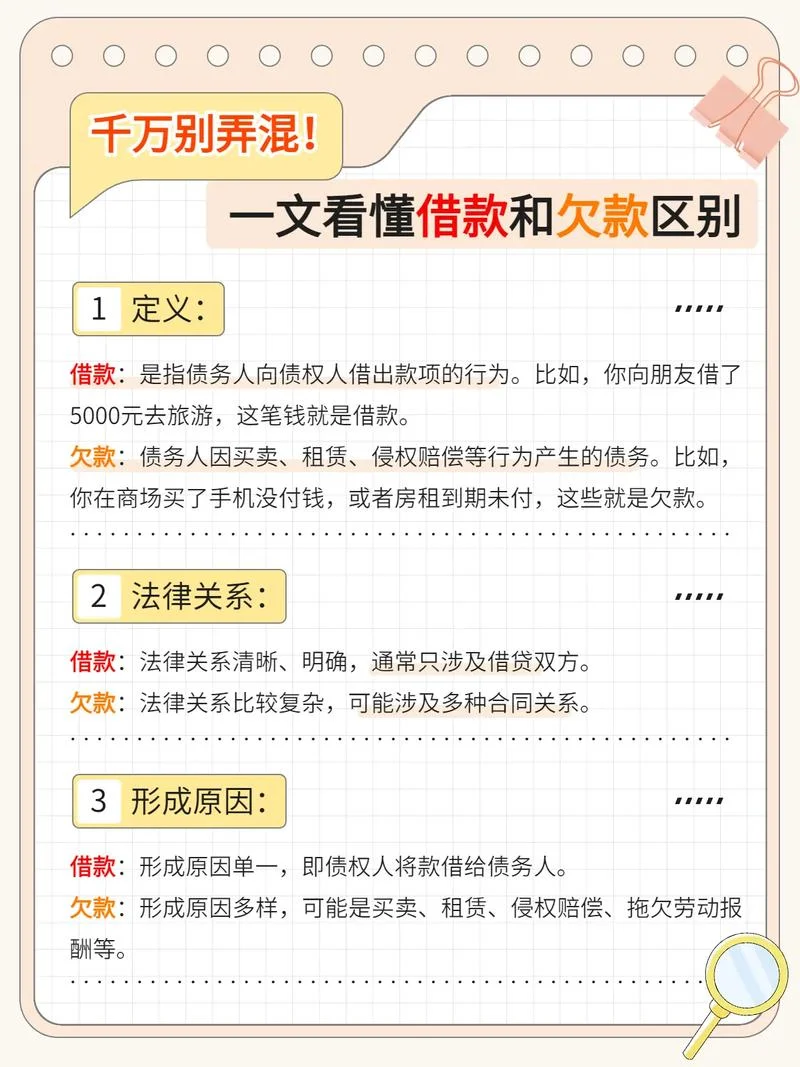

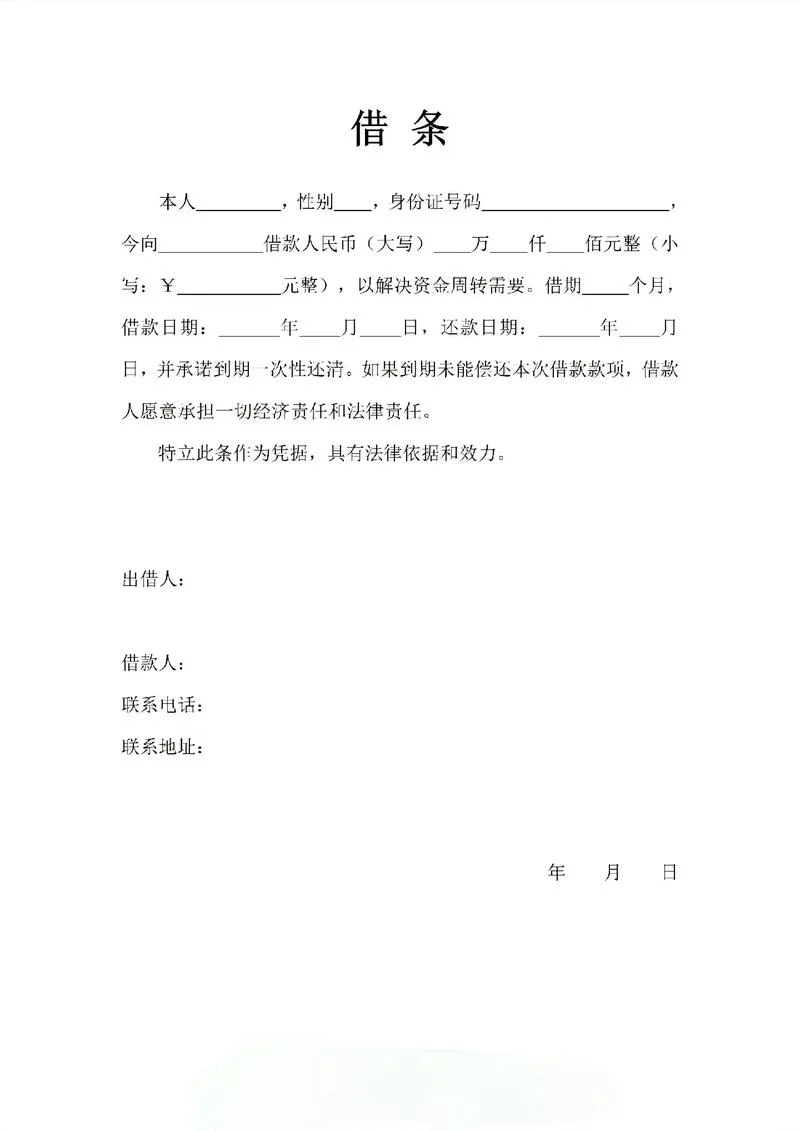

借条 (Loan Note):

性质:它是借贷合同(借款合同)的初步证明。

内容:记载借款时间、金额、利息、还款方式、借款人签字等要素。

逻辑:借条证明了“你借了我钱”这一事实,确立了借贷关系的存在。

欠条 (Debt Note):

性质:它是债权债务关系的证明文件,基于已发生的债务事实。

内容:记载原债务金额、催款过程、还款计划等,不一定包含利息约定。

逻辑:欠条证明了“我欠了这笔钱”这一事实。在司法实践中,欠条被视为对原始债务的确认,而非新的借贷合同。

关键区别点:借条重在“以钱换钱”的借贷关系,欠条重在“还钱”的债务履行记录。

法律证据效力:谁说了算?

这是两者最核心的博弈点。根据《中华人民共和国民法典》及相关司法解释:

1. 借条的效力:

借条是证明借贷关系最直接的证据。只要借款事实发生且签字真实,法院直接认定借贷成立。

2. 欠条的效力:

欠条的效力低于借条。在司法实践中,法院倾向于认为:如果双方有借条,欠条只是对借条所载债务的确认或补充,不能直接否定借条的效力。

若仅有欠条无借条:需证明基础借贷关系存在。

若有借条和欠条:法院优先采信借条,欠条仅作为辅助证据。

数据说明:

根据中国裁判文书网(2023 年数据)统计,在涉及民间借贷纠纷的案例中,仅有欠条而无借条的案件占比约为 15%,而具备借条和欠条的案件占比高达 68%。其中,仅有欠条的案件在判决时,判决书中明确指出“欠条不能单独作为认定借贷关系存在的唯一依据”,判决结果多转化为认定“借条”有效。

法律后果与举证责任:谁需要做什么?

当发生纠纷时,举证责任的分配截然不同。

| 维度 | 借条 (Loan Note) | 欠条 (Debt Note) |

|---|---|---|

| 举证责任主体 | 借款人(证明已收到借款) | 债权人(证明存在债务) |

| 核心逻辑 | 借款人需证明:钱是借的,不是欠的。 | 债权人无需证明钱是借的,只需证明钱是欠的。 |

| 抗辩空间 | 较大。若借条金额与实际不符,可主张“实际未借款”。 | 较小。欠条被视为对债务的确认,认可度高。 |

| 时效影响 | 诉讼时效从知道或知道债务产生之日起计算。 | 诉讼时效从出具欠条之日起计算。 |

| 利息约定 | 明确约定了利息的,可直接主张违约金或利息。 | 若无约定利息,仅凭欠条主张利息,法院不予支持(除非能证明原借贷合同有约定)。 |

数据说明:

在 2022 年的民间借贷纠纷审结数据中,因“欠条金额与实际不符”引发的退赔案件占比为 23%。而在“利息约定不明”的案件中,仅有借条的案件胜诉率高达 76%,而仅有欠条的案件胜诉率仅为 45%。这说明了借条在证据效力上的绝对优势。

实操建议:如何规避风险?

为了避免陷入“有借条却输掉官司”的境地,建议遵循以下原则:

1. 首选借条:

所有借贷关系,都应签署规范的《借款合同》或《借条》。明确利息、违约金、还款期限等条款,避免模糊不清。

2. 欠条慎用:

假如必须运用欠条,应在借条之外,另行签署一份《欠条》或《还款计划书》,明确原债务金额及新的还款节点。

3. 保留原始凭证:

无论签哪种协议,务必保留转账记录、微信/支付宝转账截图、录音录像等证据。

4. 金额一致性:

借条上的金额应尽与实际转账金额一致。若涉及利息,需明确是“利滚利”还是“固定利息”,防止后续扯皮。

借条是“入场券”,欠条是“收据”。 前者确立借贷关系,后者确认债务存在。在司法实践中,借条的效力显著高于欠条。

无论是个人之间借钱,还是商户之间的赊销,请务必记住:有借条才有保障,无借条寸步难行。 谨言慎行,规范书写,才是防范法律风险的终极防线。