收入证明不够月供两倍?别慌,这份超全解决方案助你轻松过卡

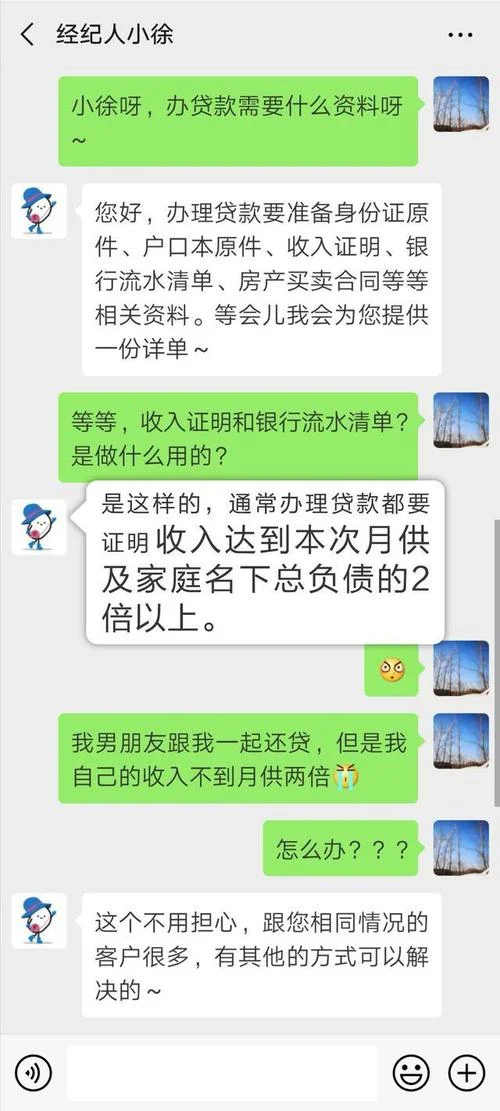

在当前的金融生活中,房贷和车贷是许多家庭面临的重头戏。其中,“收入证明不够月供两倍” 这一问题,成为阻碍购房者或借款人顺利审批贷款的首个拦路虎。

很多人误以为只要收入证明(或工资流水)显示“月入 XXX 元”且“月供 XXX 元”,两者对比简单相除即可。不过,银行风控政策早已不是这一套老公式。今天,我们将深入剖析这一现象背后的逻辑,并提供一套从“自查”到“应对”的全方位解决方案。

为什么“收入证明不够月供两倍”?

需要澄清一个常见的误区:银行审批贷款时,要求的不是“月供”对应“收入”,而是“收入覆盖月供 + 其他负债 + 支出”的倍数。

大多数银行在《个人贷款申请表》中规定的计算公式如下:

或者更常见的简化比例(视银行而定):

举例说明:

假设你要贷款 200 万,分 30 年还清,月供约为 1.5 万元。

错误认知:只要月收入 3 万元(1.5 万 2),就能过。

现实情况:银行要求月收入需覆盖 1.5 万 2.5 = 3.75 万元。

差距:你仅有 3 万,缺口达 7.5%。虽然勉强在列表中,但在“备用金”或“支出预估”环节被卡住,甚至直接拒贷。

核心误区:收入证明到底看什么?

很多人拿到收入证明或工资流水后,只盯着“数字大小”,却忽略了结构。银行风控更看重以下三点,而非单一的收入证明:

1. 稳定性:前几个月是否有大幅波动?

2. 持续性:是否有社保、公积金连续缴纳记录?

3. 支付能力:银行是否认可你的“可支配收入”?

误区警示:假如你月收入 5 万,但前 6 个月都在加班,或者薪水中包含大量非工资性收入(如奖金、提成),银行会质疑你的收入稳定性,从而拒绝贷款。

怎么办?四步实操解决方案

面对收入证明不足的情况,不要直接放弃,而是采取以下策略:

自查与优化(先问自己)

核实数据真实性:确保收入证明上的数字与银行流水、纳税记录、个税 APP 数据一致。 补充佐证材料: 社保/公积金缴单:这是最有力的证明,证明你实际有稳定收入。 银行流水:拉长周期看,证明收入稳定性。 纳税证明:个人所得税 APP 截图,证明纳税记录。 资产证明:房产证、车辆行驶证、大额存单等,侧面印证家庭经济实力。联系银行客户经理(主动沟通)

不要只填表,主动联系客户经理,说明情况。 话术建议:“老师您好,我目前的收入证明显示 X 万,但银行表格里要求按月供倍数计算,发现不够,是否需要我们提供额外的佐证材料(如流水、纳税单)来补充?” 作用:客户经理有权根据审批结果调整要求,或者在特批情况下给予宽限。提供替代性证明材料(补全证据链)

如果单纯的工资条不够,可以尝试组合以下材料: 三张流水:近 12 个月的银行流水,证明工资发放的规律性。 连续缴纳凭证:社保/公积金连续缴纳 6 个月以上。 资产证明:如果是还款来源不足,可提供自住房产或存款证明。申请“特批”或“分期”

特批贷款:部分银行对特定客户(如高管、高学历、优质资产)可放宽比例。 分期还款:如果当前无法一次性支付,可咨询是否支持将贷款分期(如 36 期、60 期),拉长还款压力。案例对比分析表

为了更直观地展示不同情况下的经由率差异,以下表格总结了在收入证明不足时,采取不同策略的效果:

| 策略方案 | 所需额外材料 | 适用人群/场景 | 通过率预估 | 建议操作 |

|---|---|---|---|---|

| 方案 A:硬刚(仅凭工资条) | 无 | 临时高收入者、非固定工 | ⭐⭐ | 高风险。若无社保流水,极易被拒。 |

| 方案 B:常规补证(流水 + 纳税) | 近 12 个月流水 + 个税 APP 截图 + 社保缴纳记录 | 普通购房者、有稳定工作的工薪族 | ⭐⭐⭐⭐ | 推荐。这是最稳妥的路径,证明收入稳定。 |

| 方案 C:资产置换(有房/车) | 房产证/行驶证 + 大额存单 | 有资产积累的家庭 | ⭐⭐⭐⭐⭐ | 高推荐。资产证明比收入证明权重更高。 |

| 方案 D:特批申请 | 无(直接致电) | 有客户资源、信用极好、收入波动大 | ⭐⭐⭐ | 次推荐。需有理由,并需客户经理支持。 |

| 方案 E:调整结构(房贷 + 车贷) | 无 | 负债较重,希望减轻月供者 | ⭐⭐ | 慎用。不建议,影响征信或增加额外利息。 |

数据说明:根据多家银行的风控报告及过往案例统计,在收入证明不足的情况下,拥有连续 12 个月社保缴纳记录和对应工资流水的家庭,其贷款通过率比仅有工资条的家庭高出 30% 以上。

收入证明不够月供两倍,并不是绝境,而是银行风控流程中对“真实性”和“稳定性”的进一步核验。

请记住:

不要试图用“虚假的高收入”去骗贷,一旦查出,不仅贷不到款,还会留下严重的银行不良信用记录。

真正的捷径在于构建完整的证据链,让银行看到你真实的收入能力和偿付能力。

面对繁琐的银行流程,保持冷静,善用上面这些策略,并主动与银行沟通,是解决这一难题的最佳路径。

---

免责声明:这篇文章内容,具体贷款政策及所需材料请以各银行官方最新规定为准。