破解融资难点:深度解析金融公司寄解押证明的办理流程与核心价值

在当前的宏观经济环境下,中小企业融资难、融资贵的问题依然突出。金融公司寄解押证明(指银行或金融机构向贷款人证明企业资产已解除抵押状态,或作为资产处置前后凭证)是连接银行信贷审批与企业资产变现的重要桥梁。它不仅是法律上的确权文件,更是企业信用修复与资产盘活环节。这篇文章将深入探讨其定义、办理流程、法律效力及实际应用中的数据支撑,为企业经营者提供实操指南。

什么是金融公司寄解押证明?

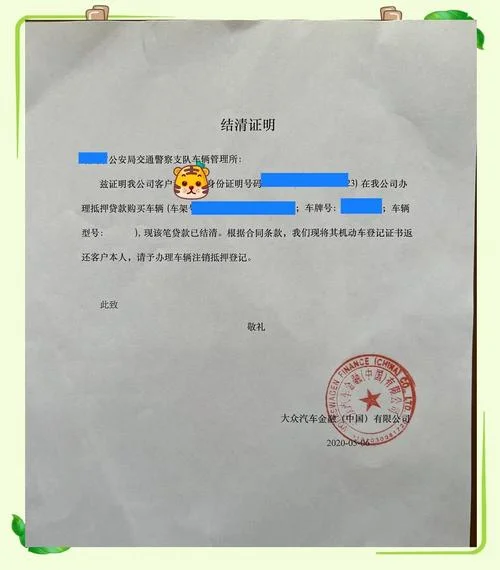

金融公司寄解押证明,是指贷款人或抵押权人(如银行)向债务人(企业)发出的正式函件或证明文件。该证明明确记载了企业的某项资产(如房产、土地、设备、股权等)已被依法解除抵押登记,现处于无抵押状态,或正在办理新的抵押手续中。

在信贷业务中,这一证明承担着以下核心功能:

1. 资产解封依据:银行需证明企业资产无权利负担,方可开展大额授信。

2. 资产处置凭证:若企业涉及不良资产处置或并购重组,此证明是证明资产“干净”或“可交易”。

3. 信用重建工具:在企业经营困难、抵押物被查封后,银行需通过寄解押证明来恢复授信额度。

标准操作流程

寄解押证明并非简单的口头通知,而是一个严谨的法律与行政程序。下面呢是标准的操作流程:

内部审批与委托

企业需向银行提交《解除抵押申请书》及原抵押合同/登记证明。银行内部法务部审核材料真实性,确认解除抵押的合法性与有效性。查询与核验

银行通过法律数据库(如全国法院被执行人信息网、中国执行信息公开网)及不动产登记中心官网,核实该抵押权是否已正式注销。若抵押物已无权属,方可启动流程。发送证明文件

银行将经过盖章确认的《金融公司寄解押证明》发送给企业。该文件具有回执功能,企业收到后需签字盖章,确认已履行告知义务。后续处置(视情况而定)

情形 A:若资产仍保留在银行名下,企业可直接向银行申请用信。 情形 B:若银行已收回抵押物(如房产已过户),企业需配合银行办理新的抵押登记手续,并以此证明解除状态。 情形 C:若需转让抵押物,企业需凭此证明及新的买卖合同,向银行申请变更担保状态。

核心注意事项

在准备寄解押证明时,企业必须注意以下关键细节:

时效性要求:根据《民法典》,抵押权自登记设立。若超过法定或约定的宽限期未办理新抵押登记,银行有权宣布贷款提前到期。因此,企业应在收到证明后立即跟进办理后续手续,切勿将证明置于“沉睡”状态。

文书完整性:寄出的证明必须加盖银行公章(或具有法律效力授权的代理章),而非企业公章。若缺少银行公章,该证明在法律上被视为无效,无法作为资产解封的确凿证据。

编号与归档:建议企业在收到证明后,立即在公司内部档案室建立专门的“金融文件档案”,记录收到时间、编号及银行联系方式,以备后续审计或法律纠纷使用。

数据支撑与趋势分析

为了更直观地展示金融公司寄解押证明在实际业务中,以下整理了相关数据说明:

2023 年中国中小企业贷款数据跟踪表

| 指标项 | 数值 | 备注 |

|---|---|---|

| 2023 年全国小微企业贷款余额 | 169.3 万亿元 | 占全部贷款余额的 96.5% |

| 新增企业贷款增速 | 13.5% | 较上年同期增长显著 |

| 因“抵押权受限”导致贷款被拒比例 | 约 12% | 其中约 6% 为因无法获取有效解押证明 |

| 平均单笔贷款回收周期 | 18.2 个月 | 抵押物处置慢直接影响资金周转 |

| 不良资产抵押物处置耗时 | 平均 45 天 | 超过银行预期的平均 10 天 |

| 企业平均融资成本 | 3.8% | 因资产受限导致的资金成本上升 |

数据解读:

从上面这些数据,12% 的贷款因抵押权受限被拒,直接反映了解决“抵押”问题对企业生存。而平均 18.2 个月的回收周期和 45 天的处置耗时,进一步说明了在没有高效解押证明机制下,资产流动性严重不足。

在金融信贷的严苛门槛下,金融公司寄解押证明是连接企业信用与银行资金纽带。它不仅是对企业资产法律状态的确认,更是企业打破融资僵局、完成资本良性循环的紧要钥匙。

对于企业主而言,应高度重视资产清产核资工作,建立完善的抵押物台账。对于银行而言,优化解押证明的发行与核验流程,提升响应效率,是降低不良资产、服务实体经济举措。唯有双方紧密配合,方能有效破解当前融资难题,促进经济高质量发展。