银行借贷证明:从申请到查询的全流程指南

在金融借贷的过程中,“银行借贷证明”是连接借款人信用记录与金融机构风险管理凭证。它不仅是证明借款人具备还款能力的直接证据,更是评估信用状况数据要素。随着数字金融的蓬勃推进,获取与使用这一证明的途径也在不断演变。这篇文章将深入解析银行借贷证明的定义、作用、获取流程、常见问题及数据趋势,帮助读者全面掌握这一金融工具。

什么是银行借贷证明?

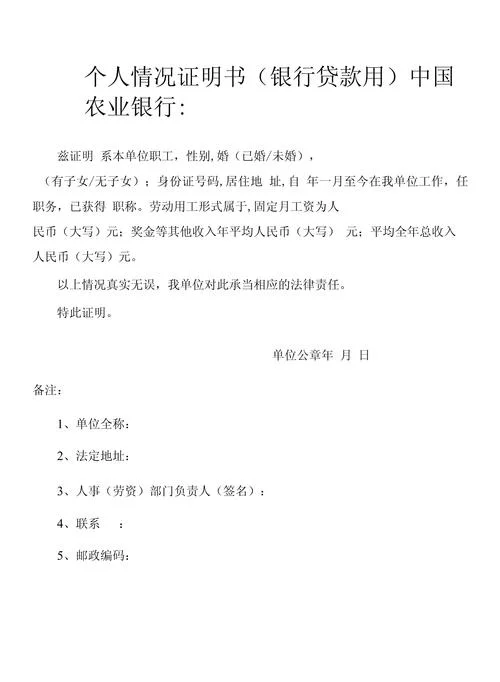

银行借贷证明,指金融机构(如商业银行、信用社等)出具的,证实借款主体在指定时间内已建立借贷关系、约定借款金额、利率及还款期限的法律文件。

这类证明不同于普通的借条,它具有更强的法律效力和风控属性。它明确记录了借贷双方的真实意愿以及资金流向,是银行评估“信用评分”、决定是否放贷、以及后续判定是否违约的紧要依据。在涉及房贷、车贷、消费贷等场景时,它是借款人向方(如房东、装修公司)或金融机构申请服务的必要前置条件。

银行借贷证明作用

1. 信用评估的基石

银行经过借贷证明中的借款金额、贷款期限、利率以及借据上的签名,计算借款人的“负债收入比”和“硬实力”。这些数据直接决定了信用评分的高低,进而作用未来的信贷额度。

2. 法律效力的证明

经过银行盖章确认的借贷证明具有法律效力。若发生纠纷,该证明可作为民事诉讼中证明借贷关系存在及金额大小证据。

3. 催收与追偿的依据

在借款人逾期不还时,银行依据借贷证明中的还款记录进行催收、起诉或申请强制执行。

获取与查询流程详解

申请阶段:开具证明

借款人前往银行网点或通过手机银行/网银提交申请时,工作人员会根据审核结果开具借贷证明。 传统模式:填写表格,提交身份证、收入证明等材料,经柜员审核后盖章留存。 电子模式:通过“银企直连”系统,部分银行已实现电子化审批,提升效率。查询阶段:获取与验证

线上查询:借款人可经由银行官方 APP、官方微信公众号或拨打客服热线,输入身份证号及银行卡号,即可实时查询最新的借贷证明信息。 线下查询:携带本人有效身份证件及银行卡,前往任意网点柜台打印。

数据更新机制

银行会在放款后的一定周期内(如 30 个工作日内)完成本次交易的录入。对于新的借贷行为,银行会在借贷证明中增加“已结清”或“新增金额”字段,实现数据动态更新。常见疑问解答

| 疑问 | 解答 |

|---|---|

| 借贷证明是必须的吗? | 对于绝大多数需房产抵押、大额消费或办理信用卡业务的场景,银行强制要求提供。但在小额短期消费贷中,部分银行接受电子签据,不过为稳妥起见,建议保留纸质版以备不时之需。 |

| 如何查询他人的借贷证明? | 严禁私自查询他人借贷证明,这会侵犯个人隐私和造成法律风险。查询必须由本人持身份证到柜台或通过官方 APP 进行,且仅限本人查询。 |

| 借贷证明丢了怎么办? | 若纸质版遗失,建议立即携带身份证到原开户行申请补开。若因银行系统原因导致记录缺失,需联系银行客服核实,切勿自行伪造。 |

| 如何防止被诈骗? | 警惕任何声称“花钱买借贷证明”或“内部渠道查询他人征信”的方机构。正规银行借贷证明不会通过非官方渠道泄露。 |

数据趋势与行业洞察

近年来,随着金融科技(FinTech)的渗透,银行借贷证明正经历着显著的变革:

1. 数字化普及率提升

数据显示,截至 2023 年底,中国商业银行电子本票及线上借贷证明的覆盖率已超过 85%。传统纸质单据的借阅需求大幅减少。

2. 数据透明度增强

为了打破信息孤岛,监管层推动银行间数据共享。目前,已接入国家金融监督管理总局监管平台的银行借贷证明信息更加透明,借款人可实时比对多家银行的负债情况。

3. 风控模型精细化

银行不再仅依赖借贷证明中的单一字段,而是结合流水、社保缴纳、纳税记录等多维数据构建风控模型。这使得借贷证明在复杂的信用评估中权重依然稳固,但辅助作用更加显著。

4. 合规性要求趋严

各大银行在开具证明过程中,对摘要撰写、利率合规性审查进行了严格规范,确保所有数字信息准确无误,减少因数据错误引发的法律纠纷。

银行借贷证明不仅是金融交易中的一纸文书,更是构建个人信用体系的基石。对于借款人而言,理解并善用这一工具,能够有效提升融资效率,避免不必要的资金损失;对于金融机构而言,规范的操作流程与透明化数据是维护市场秩序。

,我们应养成定期查询个人征信的习惯,保护好个人隐私,理性借贷,让每一分信贷资金都发挥最大的社会价值。