资信证明在哪里可以开?一文解析金融机构的出具渠道与权威流程

在个人信贷(如房贷、车贷)、商业贷款、信用卡申请、招投标或资质审核等场景中,“资信证明”(Credit Reference Certificate)扮演着的角色。它是由金融机构(如银行、信托、担保公司)根据申请人的财务数据、信用记录及负债情况,出具的证明其信誉良好、还款能力强的文件。

不过,市场上对“资信证明”的称呼较为多样,且办理渠道存在差异。这篇文章将为您详细梳理资信证明的权威出具渠道、办理流程及数据支持,助您高效获取所需文件。

核心渠道:谁具备开具资信证明的资格?

根据中国银保监会(现国家金融监督管理总局)的监管规定,只有依法设立的银行业金融机构(如商业银行、农村信用社、城市商业银行等)和部分具有相应资质的方评估机构,才具备开具正规资信证明的法定资格。

商业银行(主流渠道)

绝大多数商业银行都提供个人资信证明服务,涵盖房贷、消费贷、信用卡分期等场景。 特点:服务网点多,流程标准化,数据实时联网。 适用人群:所有有贷款或信用卡需求的个人。个人信用报告与征信查询

如果您持有已授权的中国人民银行个人信用报告(俗称“征信报告”),银行可直接调取您的信用记录。虽然征信报告本身是官方数据,但在申请商业贷款时,银行要求您提供由征信中心或授权银行出具的“资信证明”,用于证明您信用良好。 获取方法:通过各大银行 APP、网上银行、手机银行或线下网点申请,部分银行支持直接导出至 PDF。方担保公司

对于资质要求较高或无法直接凭借银行系统的商户、大型企业,很多的专业的个人信用担保公司也会出具资信证明。 特点:门槛相对较低,但需严格审核申请人资料。 注意:务必确认该机构是否为银行授权机构,以免出具非官方文件影响贷款审批。办理流程与所需资料

办理资信证明遵循“申请 - 审核 - 制证 - 邮寄”的标准流程。

基础资料准备

身份证明:身份证原件。 资金证明:部分银行要求提供近 6 个月的银行流水或工资流水。 授权书:如需电子数据生成,需要签署电子授权书。办理流程

1. 线上申请:经过银行官方 APP 或网站提交申请,系统自动拉取征信数据并生成证明。 2. 线下柜台:前往网点提交纸质材料,人工审核并盖章。 3. 加急办理:若急需(如急用房产),可选择加急服务,需在 1-3 个工作日内出具。

办理时效与费用说明

办理时效

普通办理:一般为 3 个自然日内出具纸质版。 加急办理:一般 24 小时内出具电子版(部分银行支持 PDF 下载)。 数据来源:各商业银行内部服务标准收费标准

资信证明不收取费用,属于金融机构提供的免费服务。 注:部分高端信用卡或特定信贷产品需要支付少量工本费,以覆盖系统生成成本,但标准版证明均免费。数据透明度与权威验证

为了确保资信证明的公信力,中国人民银行建立了统一的征信信息管理平台。金融机构在出具证明时,必须确保其数据来源真实、准确,并符合《个人信用信息基础数据库管理暂行办法》的要求。

| 项目 | 具体内容 |

|---|---|

| 数据源 | 中国人民银行征信中心授权的个人信用报告 |

| 包含内容 | 账户余额、负债总额、逾期记录、还款记录、多头借贷情况 |

| 权威性 | 国家级征信机构,具有法律效力,是衡量个人信用的“金标准” |

| 查询网点 | 全国各地的商业银行网点、银行自助终端机、官方 APP |

常见问题解答 (FAQ)

Q1:房贷和车贷都需要开资信证明吗?

A: 绝大多数情况下是需要的。银行在审批合,必须通过征信系统调取数据并出具证明,这是审查您负债率是否过高依据。

Q2:征信报告上有任何不良记录,还能开资信证明吗?

A: 得以。只要不良记录不影响您的基本还款能力,银行会出具证明,但会要求您补充更详细的还款计划或担保方案,且贷款额度会相应降低。

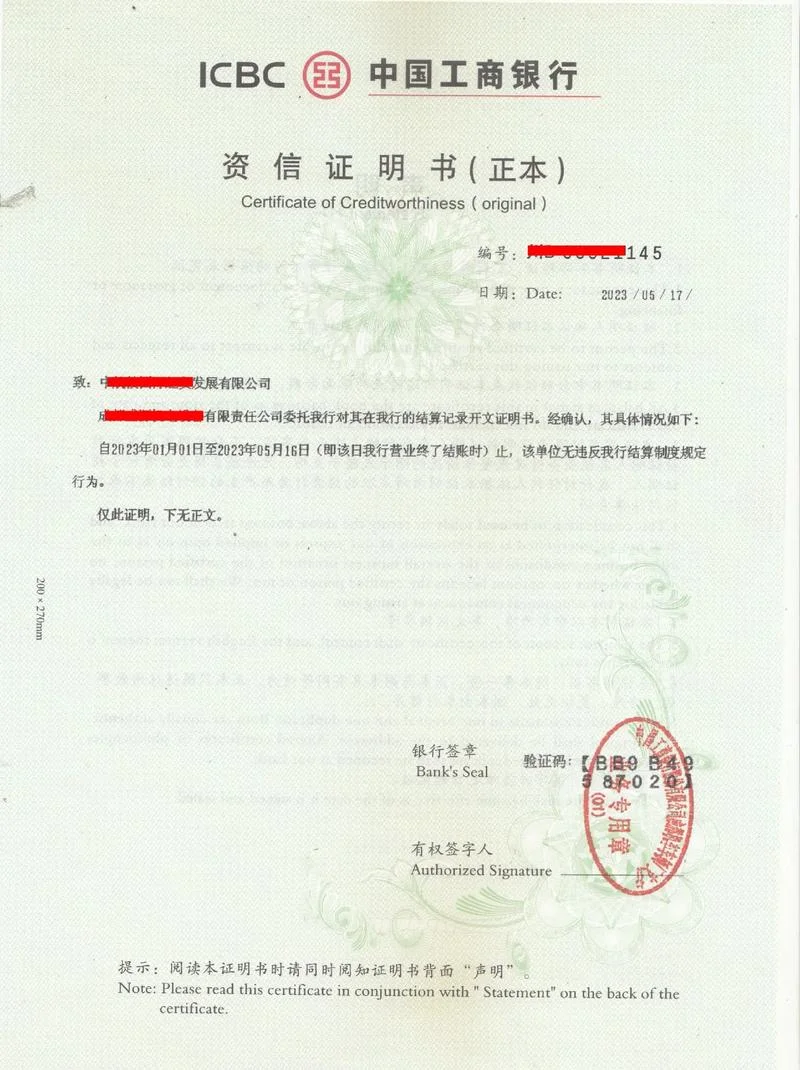

Q3:正规机构出具的资信证明和假证明有什么区别?

A: 正规机构的证明会注明“数据来源:中国人民银行征信中心”,并加盖银行公章或机构专用章。假证明没有官方标识,且伪造金融数据属于违法行为,一旦被发现会导致贷款被拒。

资信证明是连接个人金融需求与金融机构风控体系的紧要桥梁。通过银行等正规渠道获取权威证明,不仅能高效完成贷款申请,还能有效降低融资成本。建议您优先选择拥有国家金融监督管理总局牌照的商业银行办理,确保每一份证明都真实有效,为您的财务规划保驾护航。