欠条与借条:厘清二者差异,避免法律纠纷陷阱

在民间借贷纠纷中,借条与欠条是最常被混淆的两个概念。虽然二者在本质上都代表了债权债务关系的存在,且都具备证明借贷事实的法律效力,但在法律性质、构成要件、适用范围及举证责任上存在显著区别。对于普通民众而言,清晰区分二者,不仅能有效保护自身权益,更是规避法律风险。

以下将从法律定义、核心要素、证据效力及实务建议四个维度,为您深度解析这两者的异同。

法律定义与核心区别

借条(借据):借贷合意的直接证明

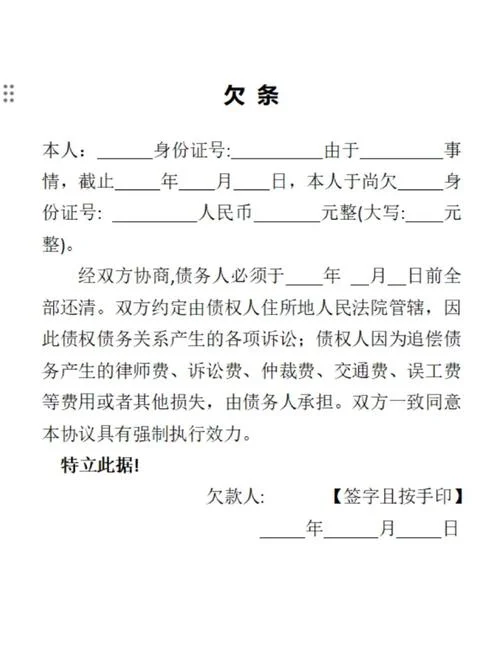

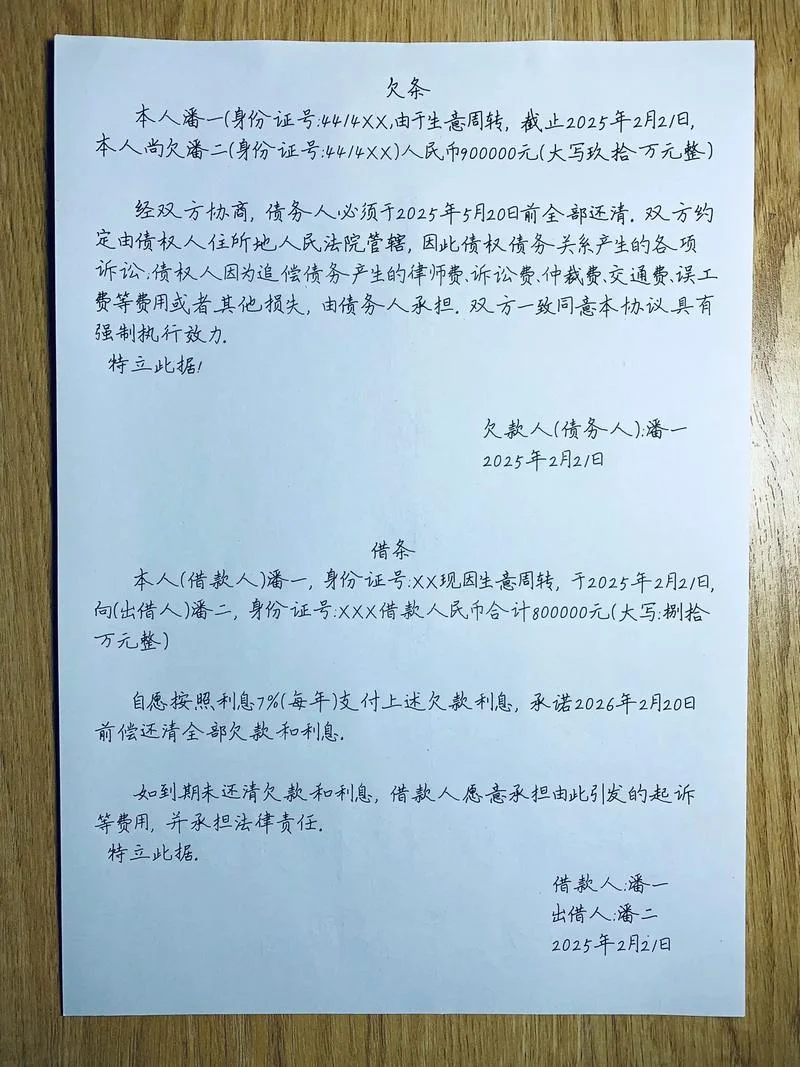

借条是借款人向出借人出具的,载明借款金额、利率、还款期限等核心要素的凭证。它直接证明了借贷关系的发生,是借贷关系的“出生证明”。特征:由借贷双方当场签订,内容具体明确,借贷意图直接。

法律地位:是认定借贷关系存在的最直接、最有力的证据。

欠条(还款凭证):借贷关系存续或变更的证明

欠条是债权人(是收款人)向债务人出具的,证明债务人为他人所负的债务,或由原借贷关系发生后的结算凭证。它证明了债务关系的存在或变更。特征:由方出具(如担保人、中间人),也是在原有借贷关系基础上形成的新债务凭证。

法律地位:虽能证明债务存在,但其证明力弱于直接出具的借条,需提供补充证据证明原始借贷关系的真实性。

关键要素对比:数据化视角

为了更直观地理解二者的差异,以下表格整理了双方在关键要素上区别及法律后果:

| 对比维度 | 借条 (Loan Note) | 欠条 (Debt Note) |

|---|---|---|

| 核心功能 | 证明借贷关系的产生 | 证明债权债务关系的存在或变动 |

| 出证主体 | 由出借人(借款人)直接出具 | 可由出借人、债务人、担保人或方出具 |

| 内容要求 | 必须包含:金额、利率、期限、用途 | 需明确:债务产生原因、原借贷关系、还款计划 |

| 法律效力 | 直接证明借贷事实,无争议时证据效力最强 | 需结合其他证据(如转账记录、聊天记录)方可证明原借贷关系 |

| 常见误区 | 误以为有借条就必然存在借条(借条) | 误以为有欠条就是合法的借贷凭证(欠条) |

| 举证难点 | 无,直接出示即可 | 有,需证明该欠条对应的是原始的借贷行为 |

法律实务中的证据效力分析

在司法实践中,法院对证据的证明力有着严格的认定标准。

借条的无争议优势

若借条是借款人与出借人直接书写的,且内容清晰(如借条上明确写明“张三借李四现金人民币 10,000 元”),那么该借条几乎具有“排他性”证据效力。只要借贷双方无异议,法院会直接以借条作为认定借贷关系的唯一依据。欠条的补强证据要求

如果是以方出具欠条,或者欠条是由原债权人出具的,仅凭一张欠条,法院很难直接认定借贷关系。此时,债权人必须提供辅助证据来补强其主张,: 银行转账记录(证明款项实际交付); 微信/短信聊天记录(证明催款过程); 录音录像(证明双方对债务金额的确认); 证人证言。数据说明:根据最高人民法院发布的《关于审理民间借贷案件适用法律若干问题的规定》,仅有借条而无转账凭证或转账备注注明“借款”的,法院认定证据不足。而仅有欠条而无原始借贷证据的,同样面临举证不能的风险。

避坑指南与实务建议

在日常金融活动或人际交往中,为了避免“借条”变成“欠条”甚至无法举证,建议遵循以下原则:

1. 谁借谁写,谁签谁认:

借款发生时,最直接、最有效的做法是由出借人在借条上签字确认。这能最大程度隔绝方出具欠条的风险。

2. 金额与利息的明确性:

无论是借条还是欠条,都必须明确写明具体的借款金额、币种,以及约定明确的年利率(法定上限为 LPR 的四倍)。模糊的表述是日后产生巨大纠纷的源头。

3. 转账备注:

无论是否出具借条,银行转账记录是证明资金交付的最强证据。务必在转账备注栏注明“借款”字样,避免利用“借用”、“借据”等模糊词汇,防止对方主张是“代付”或“赠与”。

4. 时效性与催收:

借贷关系成立后的两年内,债权人若未主张权利,债务人有权以“未到期”为由拒绝还款。若已出具欠条,建议尽早经过书面或电子形式进行催收,保留证据,防止诉讼时效过期。

欠条与借条虽同属债权凭证,但性质迥异。借条是借贷关系的“源头”,而欠条是债务关系的“延续”或“结算”。在法治社会中,唯有厘清二者界限,选择正确的证据形式,才能确保在面对法律纠纷时立场坚定、胜算周全。

对于普通用户而言,记住一句话:借条在手,风险全无;欠条在手,需查源头。