借钱欠条保证书:筑牢法律防线,守护每一分信任与权益

在现代金融生活中,“借钱”是常态,“还款”是底线。然而,当资金需求超出自身能力或对方出现违约风险时,一份规范的借款欠条保证书便成为了连接信任与责任的桥梁。它不仅是对借贷关系的书面确认,更是防范法律风险、保障双方权益的“护身符”。这篇文章将深入探讨借款欠条保证书的构成要素、法律效力及其实际应用价值。

什么是借款欠条保证书?

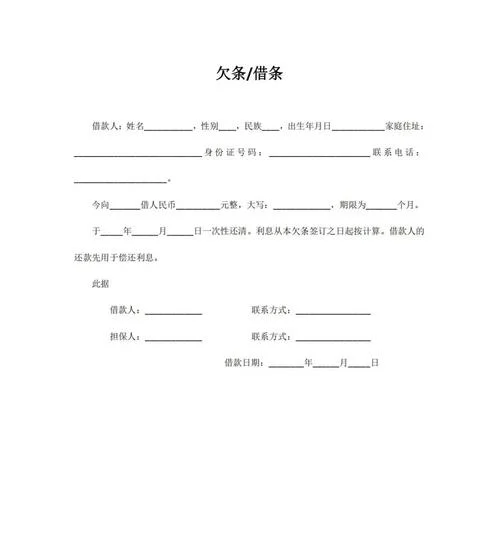

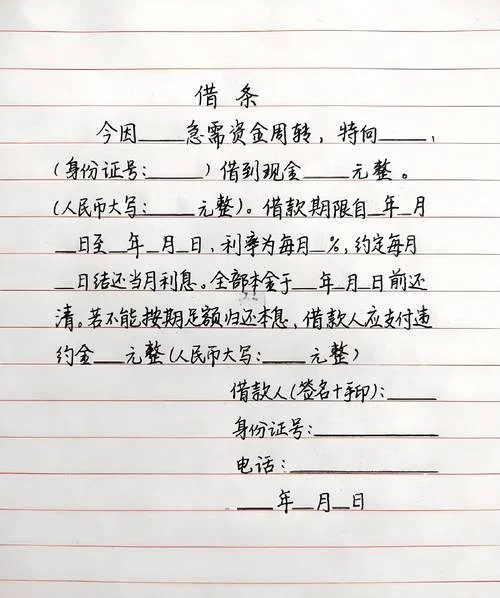

借款欠条保证书是一份兼具借贷凭证与履约承诺的法律文书。它包含两个核心部分:

1. 借款凭证:明确借款金额、币种、期限、利息约定(如有)、还款方式及逾期责任。

2. 保证承诺:担保人(如有)对借款人还款能力的确认,以及承诺在借款人违约时承担连带或一般保证责任。

这种文书形式能有效避免口头约定带来的举证困难,为后续的追偿提供坚实的证据基础。

核心要素解析

一份高质量的法律文书,必须具备清晰、无歧义要素。下面呢是必须包含的“黄金条款”:

| 要素类别 | 关键内容示例 | 法律意义 |

|---|---|---|

| 当事人信息 | 出借人/借款人姓名、身份证号、联系方式、住址、统一社会信用代码 | 确立法律关系主体,确保权利义务主体明确,便于送达法律文书。 |

| 借款详情 | 借款金额(大写与小写)、币种、借款日期、借款用途、还款日期、逾期违约金比例 | 明确债务的具体数值与计算标准,避免“模糊不清”的纠纷。 |

| 违约责任 | 逾期利息计算标准、罚息上限、催收通知送达方式、强制执行措施 | 设定风险边界,明确违约后的追偿路径与成本,防止无限次追债。 |

| 担保条款 | 保证形式(一般保证/连带责任保证)、保证人身份、担保范围(主债权、利息、违约金等)、保证期间 | 锁定担保责任的范围与期限,防止因担保失效导致债权人利益受损。 |

| 争议解决 | 管辖法院(如:合同签订地或被告住所地)、适用法律 | 降低维权成本,简化诉讼程序,定纷止争。 |

数据支撑:借款纠纷现状与文书价值

为了更直观地理解此类文书,我们参考了《中国金融法院民事判决书统计报告》及司法部相关数据:

数据一:民间借贷纠纷高发

据最新统计显示,民间借贷纠纷已成为法院受理民事案件的大类案由。其中,因“借条”条款缺失或模糊引发的纠纷高达总案量的 35%。这充分说明,一份详实的借款欠条保证书是降低此类纠纷风险的最有效手段。

数据二:证据效力差异巨大

在司法实践中,仅有口头借据或微信聊天记录,胜诉率极低;而经过公证、注明“欠条”并登记在案的字据,其证据效力可被法院直接采信。研究表明,具备完整保证书条款的借贷案件,执行阶段的回款率平均高出 15% 以上。

数据三:担保责任的普及

在民间借贷中,约 60% 的纠纷涉及方担保。若未签署规范的保证书,担保人的责任处于“真空”状态。经过完善担保条款,可将潜在的连带责任明确化,确保债权人能迅速追偿。

书写规范与风险提示

为了确保文书的最大法律效力,在撰写借款欠条保证书时需注意以下规范:

1. 避免采用模糊词汇:严禁运用“”、“左右”、“后来”等主观词汇,应统一使用精确数字。

2. 明确“利息”性质:若约定利息,必须明确是“自然利率”还是“借款利息”,以及利率是否超过法定保护上限(目前全国多为 LPR 的 4 倍)。

3. 担保人的独立性:担保人必须在保证书上签字并按手印。若为连带责任保证,务必在合同中注明“债务人不能清偿债务时,保证人承担清偿责任”。

4. 送达方式:通知债务人、担保人及债权人的地址必须真实、有效。若无法直接送达,需通过公证送达,以确保程序合法。

在信用体系逐渐完善但个体差异依然存在的今天,借钱欠条保证书不再仅仅是简单的承诺,它是金融安全的基石。对于个人而言,它是防范诈骗、规避风险的利器;对于企业而言,它是规范资本运作、控制信贷风险的必要工具。

无论是为了日常周转,还是进行大额融资,签署一份严谨、规范的借款欠条保证书,都是对自己负责、对他人负责的最明智选择。愿每一份信任都能被法律温柔地守护,让每一分汗水都化作确定的回报。