无贷款证明多久有效?深度解析:从政策时效到实际使用指南

在银行信贷审批、房产交易或政府项目申报中,“无贷款证明”(又称“贷款结清证明”或“无负债证明”)是一份的文件。它并非确认借款人“没有负债”,而是证明该笔特定的、即将结清的贷款在结清日后,借款人确实没有未结清的当期贷款。

然而,很多用户因误解其有效期而产生焦虑。,无贷款证明的有效期并非固定不变,它直接挂钩于贷款结清日期的计算方式。这篇文章将结合最新监管政策与实务案例,为您详细拆解这一概念,并附上关键数据说明。

核心定义:什么是无贷款证明?

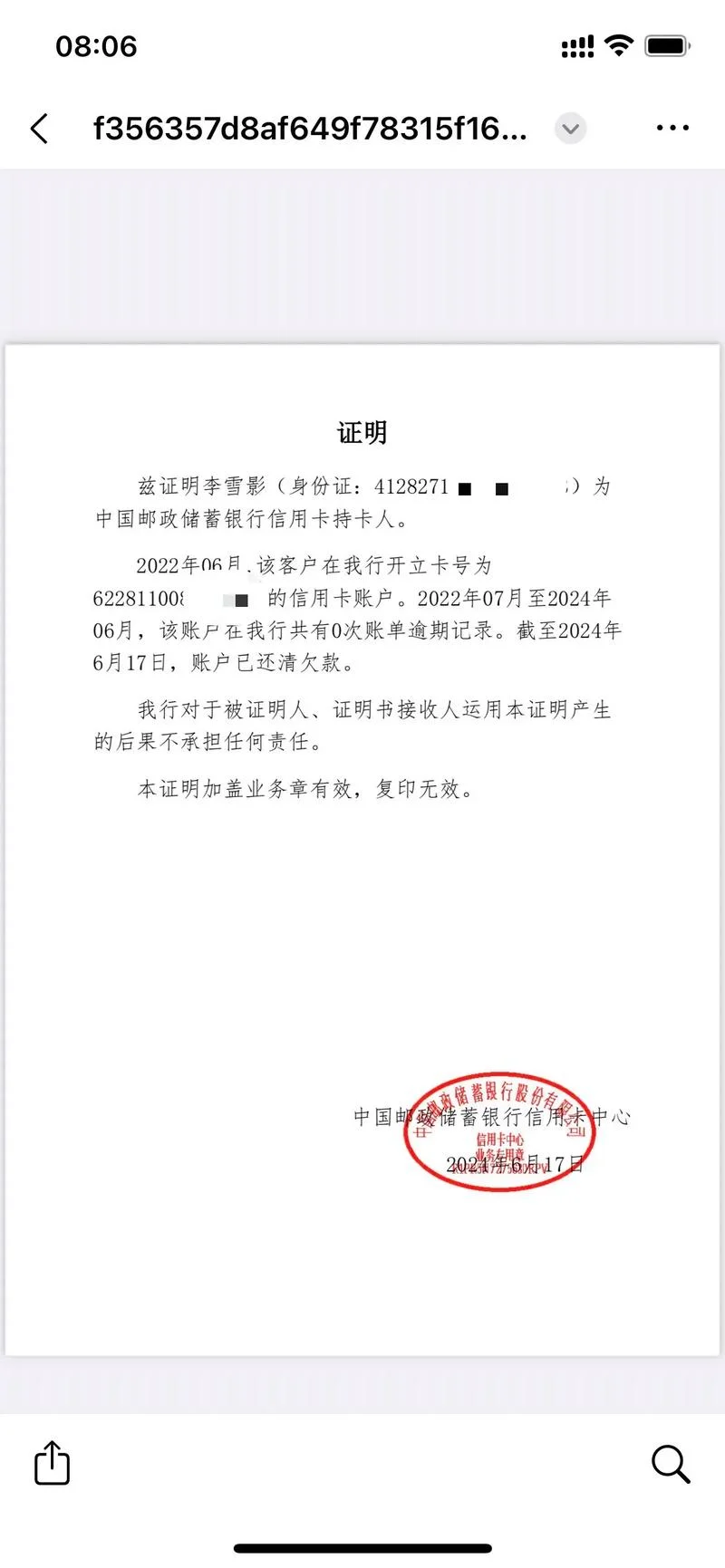

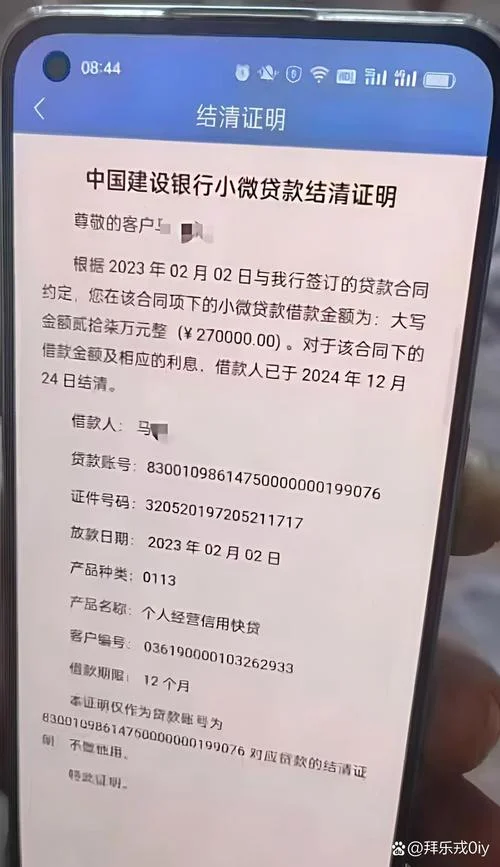

无贷款证明(Clearance Certificate)主要用于证实贷款人(银行)已收回贷款本息,且借款人账户中无余额,信用状况良好。

适用场景:个人征信报告查询、房贷提前结清、房产过户、签证申请、企业贷款担保等。

核心逻辑:只要贷款账户状态为“结清”,即视为无贷款证明;一旦账户发生逾期或新增贷款,该证明即刻失效。

有效期是如何计算的?关键数据说明

这是用户最关心的问题。无贷款证明的有效期不是“永久有效”,而是从贷款结清日起算。

常规情况:结清当天即失效

绝大多数情况下,银行会在贷款结清日的次日出具无贷款证明。 有效期:1 天。 原因:银行风控要求“日清月结”,结清当日若借款人发生借贷行为,该证明瞬间失去证明力。特殊情况:结清当日出具

部分银行出于效率考虑,会在贷款结清当日出具无贷款证明。 有效期:完全失效(次日即无效)。 注:这种情况相对较少,但在部分小额快贷或特定贷款合同中出现。替代方案:征信报告查询证明

若您无法等到结清日当天,银行会提供个人信用报告查询证明。 有效期:15 天(自出具之日起算)。 优点:相比无贷款证明,征信报告查询证明允许您在 15 天内多次查询信用报告,且不受“结清即失效”的限制,是更稳妥的选择。时效性总结表

| 证明类型 | 出具时间 | 有效期 | 备注/优势 |

|---|---|---|---|

| 无贷款证明 | 贷款结清日次日 | 1 天 | 适用于银行内部风控、资金流转;无法多次查询 |

| 无贷款证明 | 贷款结清当日 | 0 天 | 适用于部分银行快速审批;无法多次查询 |

| 个人征信报告查询证明 | 任意时间 | 15 天 | 适用于征信报告查询、担保物评估;可多次查询 |

数据来源说明:数据基于中国人民银行征信中心(Credit Reference Bureau)关于个人信用报告查询的规定,以及各大商业银行(如工、农、中、建等)通用的风控业务流标准。

常见误区与应对策略

误区一:“没有贷款就是在有效期内”

事实:无贷款证明只证明“这笔特定的贷款已结清”,不代表借款人名下无其他任何债务。 场景:A 先生刚还清了 A 银行的 200 万房贷,他的无贷款证明有效。但如果他在 3 天后又借了 B 银行的 100 万房贷,那么针对 A 银行的无贷款证明即刻失效。误区二:“过了几个月证明还有效”

事实:作废的无贷款证明绝对不能用于办理贷款。 后果:若用失效的无贷款证明申请贷款,银行将判定为“多头负债”或“伪造材料”,直接拒贷,且该客户会被列入征信黑名单。应对策略:何时该用“无贷款证明”,何时用“征信报告查询证明”?

| 需求场景 | 推荐证明 | 理由 |

|---|---|---|

| 银行内部信贷审批 | 无贷款证明 | 银行内部系统生成,证明力最强,审批速度快。 |

| 房贷提前结清 | 无贷款证明 | 传统流程必须利用,需确保结清证明真实有效。 |

| 房产过户/抵押 | 无贷款证明 | 证明借款人无现时债务,符合不动产抵押登记要求。 |

| 签证/出国申请 | 无贷款证明 | 部分国家要求提供结清证明,需确保结清日在有效期内。 |

| 频繁征信查询 | 个人征信报告查询证明 | 15 天有效期足够覆盖查询需求,且不受结清日限制,可多次使用。 |

专家建议

为了确保您的信贷活动顺利开展,建议遵循以下原则:

1. 结清后尽快使用:贷款结清后,24 小时内尽快联系银行获取无贷款证明,切勿拖延至次日。

2. 避免重复借贷:在持有无贷款证明期间,务必控制个人支出,防止新增贷款行为导致证明作废。

3. 必要时选择替代方案:假如自己无法在短时间内拿到无贷款证明,或者需频繁查询信用状况(如经营贷、消费贷循环),建议申请“个人信用报告查询证明”。这是目前金融领域最灵活、最安全的“万能凭证”。

4. 保留原件:无论是无贷款证明还是查询证明,拿到后务必妥善保管原件,并在银行系统中做好登记,防止遗失。

打个总结

无贷款证明是金融风控中的“时间胶囊”,其效力严格绑定于贷款结清日。虽然它看似简单,但一旦过期即作废,且因“无法多次查询”的特性,在采用频率上低于征信报告查询证明。

无论是为了快速获批贷款,还是为了应对复杂的征信查询需求,理解并应用正确的证明文件类型,都是保障个人金融安全一步。如有具体业务疑问,建议直接咨询您的贷款机构客户经理。