征信异议申请书:如何高效、精准地维护个人信用权益

,个人信用已成为金融活动中的“通行证”。不过,由于信息不对称、操作失误或外部干扰,个人征信记录会出现错误、遗漏或异常。此时,拥有一个专业、规范的《征信异议申请书》显得。它不仅是对自身权益的捍卫,更是还原真实个人信用图景步骤。

申请书的撰写逻辑、需要要素、数据支撑以及常见误区四个维度,为您深度解析如何撰写一篇高质量且被金融机构充分受理的征信异议申请书。

核心原则:有理、有利、有节

撰写征信异议申请书时,必须遵循“事实清楚、理由充分、诉求明确、数据详实”的原则。机构处理异议逻辑是:验证事实 -> 核查原因 -> 评估影响 -> 提出整改。

一份出色的申请书,直接击中金融机构审核,避免使用空泛的套话,确保每一笔数据都有据可依。

申请书的标准结构与必须要素

标题

建议直接以“关于 [姓名] 个人征信报告的异议申请”为题,居中书写,字体加粗,一目了然。申请人基本信息

需包含完整的身份信息,这是受理。 姓名:实际纠纷发生人。 身份证号:必须与证件完全一致。 联系形式:预留电话、邮箱或地址,确保后续沟通畅通。 居住地址:用于寄送文书或电话确认。被异议机构名称

明确指出是哪一家金融机构(银行、信用卡公司、消费金融平台等)出具了该征信报告,避免采用笼统的“某金融机构”。异议事实描述(核心段落)

这是申请书的灵魂部分。仅描述“我有异议”是不够的,必须详细陈述以下三点: 时间线:从哪个月开始产生异常记录。 具体表现:错误的记录类型(如逾期、查询、负债等)。 客观原因:非人为恶意导致的原因(如系统故障、数据录入错误、方借贷纠纷导致的短期逾期等)。? 写作技巧:不要只写“我遇到了困难”,而要写“由于 [具体事件],导致 [具体行为],形成了 [具体记录]”。

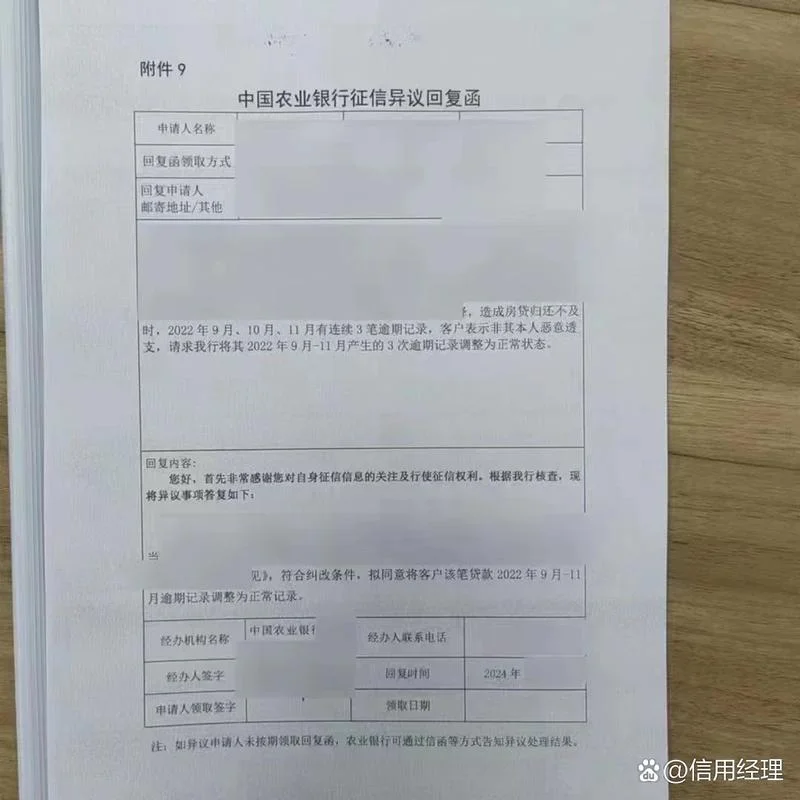

法律依据与现状说明

引用《征信业务管理办法》等法规,说明该记录对申请人未来申请贷款、信用卡的效应。,简要说明目前该记录带来的负面后果(如降额、拒贷等)。申请诉求

明确提及希望机构采取的具体措施: 对错误记录推进核实。 删除或更正数据。 向银行提供情况说明以消除影响。

附件清单

附上所有支撑材料,增加可信度: 身份证复印件。 相关证明材料(如银行流水、法院判决书、交通事故责任认定书、系统故障证明等)。 此前沟通的录音或邮件记录(如有)。关键数据说明:用数据说话

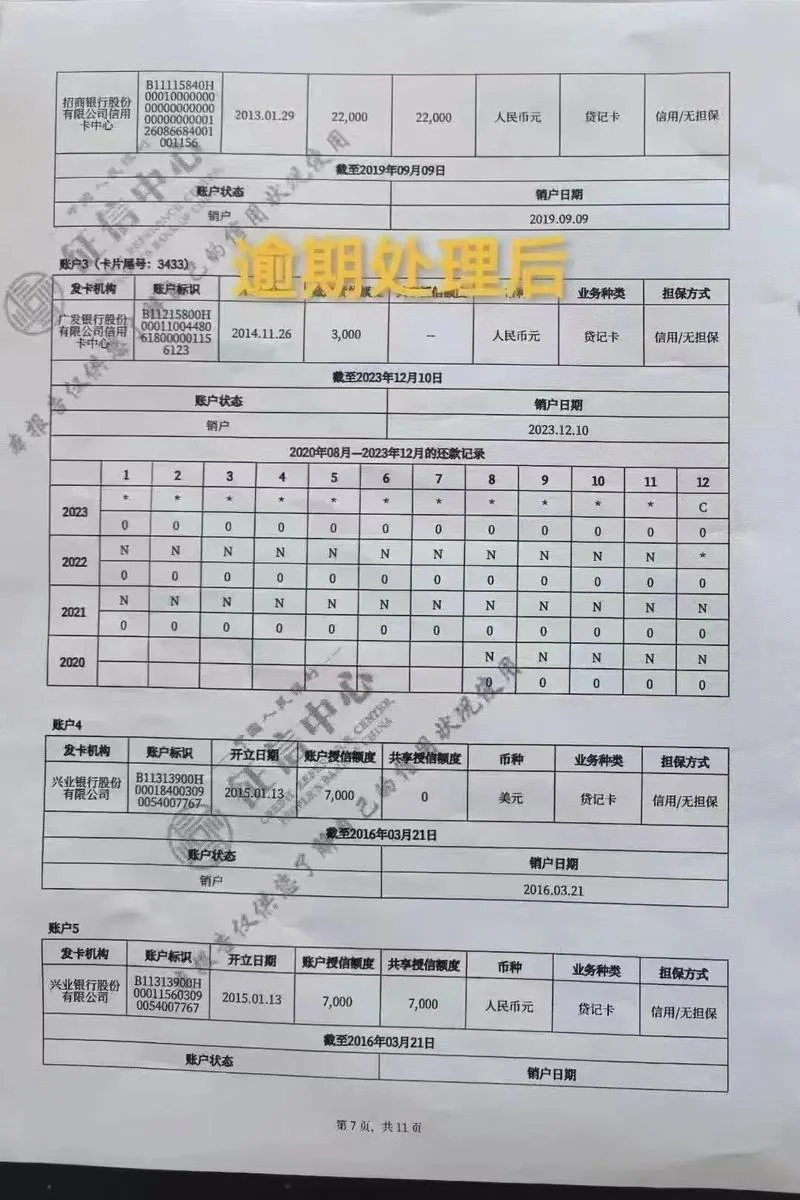

在撰写申请书中描述异常记录时,数据表格是打破信息壁垒最有力量的工具。它能直观地展示问题的规模、影响范围及修复难度。

数据对比表模板示例

| 序号 | 异常记录类型 | 错误时间 | 错误内容描述 | 真实情况/证据支持 | 对申请人的效应 |

|---|---|---|---|---|---|

| 1 | 逾期记录 | 2022 年 03 月 | 显示已逾期 45 天 | 实际该笔交易因系统故障未出账,或为欺诈交易,非本人恶意违约 | 导致信用卡被冻结,无法办理新卡及房贷,信用分骤降 20 分 |

| 2 | 查询记录 | 2021 年 09 月 | 显示多头借贷查询 | 仅为 2021 年 08 月 15 日的一次银行内部系统查询,非多头借贷 | 被误判为信用风险,导致申请额卡失败 |

| 3 | 负债总额 | 2020 年 11 月 | 显示负债 15 万 | 实际负债仅为 5 万,多计了 10 万(录入错误) | 额度被系统误判限制,无法进行正常消费 |

数据的作用:

1. 量化影响:将抽象的“信用受损”转化为具体的“降分 20 分”、“冻结额度 10 万”。

2. 强化逻辑:用数据证明“不是本人恶意,而是系统/人为错误”,为机构提供强有力的技术或事实依据。

3. 展示诚意:提前暴露问题规模,倒逼机构启动更高级别的核查流程。

避坑指南:常见错误与应对策略

为了确保申请书顺利凭借,必须避开以下常见陷阱:

| 常见错误 | 后果 | 应对策略 |

|---|---|---|

| 语言模糊 | 机构误判为虚假申诉,直接驳回 | 使用精确动词和名词,描述具体日期、金额、笔数。 |

| 情绪化表达 | 增加处理成本,降低被重视度 | 保持客观理性,用事实陈述代替情绪宣泄。 |

| 缺乏附件 | 机构无法核实,直接视为无效申请 | 无论是否立案,务必提供身份证、原始凭证等相关证明。 |

| 重复申诉 | 浪费司法资源,浪费机构时间 | 在提交前检查是否已提交过同类异议,确认为重复提交则不予受理。 |

征信异议不仅仅是向一家机构发一封邮件,而是一次系统性的信用“自我修复”。撰写高质量的《征信异议申请书》,透过现象看本质,用数据和事实还原真相。

当您手握详实的数据表格和清晰的逻辑链条时,机构在核实环节将不得不开展深度介入。这不仅有助于纠正错误记录,更能重塑您的个人信用画像,为未来的金融自由铺平道路。

温馨提示:如果异议处理周期较长或涉及金额较大(如借贷纠纷),建议在提交书面申请的,保留好所有沟通记录,必要时可咨询专业律师或向金融监管局(如国家金融监督管理总局)进行投诉监督,以维护自身合法权益。